Après la phase de rattrapage post-pandémie, le marché aérien entre dans une séquence plus contrainte, où la demande continue de progresser mais à un rythme désormais plus prévisible. En parallèle, les tensions industrielles persistent et limitent les marges d’ajustement des compagnies. Dans ce contexte, le segment intermédiaire des avions de ligne à réaction de 120 à 150 sièges (souvent qualifiés de “regional jets” étendus ou de small narrowbodies) s’impose à nouveau comme un outil de pilotage fin des réseaux, particulièrement dans des espaces fragmentés et multi-marchés comme la Caraïbe et l’Amérique latine.

En 2025, le trafic passagers mondial a progressé de 5,3 % en termes de kilomètres-passagers payants, une hausse plus modérée que l’année précédente, selon l’analyse du marché du transport aérien de passagers publiée par l’IATA en décembre 2025. Cette normalisation ne traduit pas un affaiblissement de la demande, mais plutôt un retour à des rythmes historiques après le choc de 2022-2024. Le signal est clair : la demande est là, mais l’offre reste contrainte.

Dans la région Amérique latine et Caraïbe, la dynamique demeure supérieure à la moyenne mondiale. Le trafic y a progressé de près de 7 % en 2025, porté à la fois par le redressement des flux internationaux et par des marchés domestiques solides, au premier rang desquels le Brésil, où le trafic intérieur a bondi de plus de 11 % sur l’année, selon les mêmes données IATA. Cette croissance soutenue exerce une pression directe sur les flottes et sur les choix de capacité.

Une demande réelle, mais des avions toujours en retard

Si les passagers sont au rendez-vous, les avions, eux, arrivent plus lentement. En 2025, la capacité mondiale (ASK) n’a progressé que de 5,2 %, légèrement en dessous de la demande, ce qui a poussé le coefficient de remplissage à un niveau record de 83,6 %, le plus élevé jamais enregistré sur une année complète. Pour les compagnies, ce chiffre est à double tranchant : il témoigne d’une bonne discipline de capacité, mais aussi d’un manque persistant de marge de manœuvre.

Willie Walsh, directeur général de l’IATA, l’a résumé sans détour en janvier 2026 : les difficultés de la chaîne d’approvisionnement aéronautique ont été « le principal casse-tête des compagnies en 2025 », entre retards de livraison, indisponibilité moteurs et tensions sur la maintenance, avec un surcoût estimé à plus de 11 milliards de dollars pour le secteur. Faute de mieux, les opérateurs ont prolongé la durée de vie des appareils existants et maximisé les taux de remplissage, une solution efficace à court terme, mais difficilement soutenable.

C’est dans ce contexte que la montée en cadence annoncée par Embraer prend tout son sens pour les marchés régionaux.

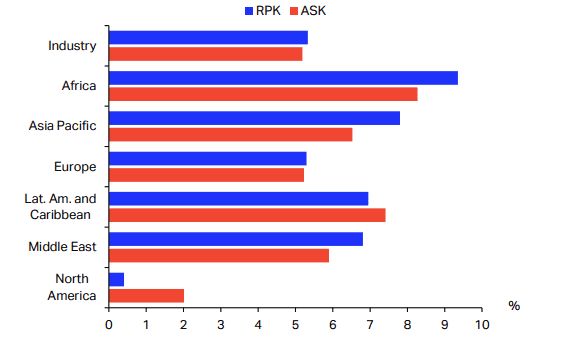

Cette tension entre la progression du trafic et une capacité qui peine à suivre apparaît clairement dans les données régionales publiées par l’IATA pour l’année 2025.

Évolution RPK vs ASK par région (2025) – Source: IATA Sustainability and Economics, IATA Information and Data – Monthly Statistics

Embraer : visibilité industrielle et retour du segment intermédiaire

Début 2026, le constructeur brésilien a confirmé son intention d’augmenter progressivement sa production de jets commerciaux, porté par un carnet de commandes E2 en hausse et par une amélioration graduelle, mais encore incomplète, de la supply chain. Les déclarations relayées par Reuters insistent sur un point clé pour les compagnies : la stabilisation industrielle ne serait pleinement atteinte qu’à l’horizon 2026, mais la visibilité s’améliore dès à présent.

Cette prudence se retrouve dans les documents financiers officiels du groupe. Dans son rapport annuel (Form 20-F), Embraer reconnaît rester fortement dépendant d’un nombre limité de fournisseurs critiques, les achats de composants représentant plus de 77 % de ses coûts de production en aviation commerciale en 2024. Le constructeur souligne également que les retards ou défaillances de la chaîne d’approvisionnement pourraient encore affecter les cadences et les calendriers de livraison, un point que les compagnies doivent intégrer dans leurs décisions de flotte.

Mais malgré ces contraintes, le message est clair : le segment jusqu’à 150 sièges, cœur de la famille E-Jets E2, fait partie des priorités industrielles du groupe, précisément parce qu’il répond à une demande structurelle sur les marchés régionaux.

Pourquoi le 120–150 sièges colle particulièrement à la Caraïbe et à l’Amérique latine

Dans la Caraïbe et en Amérique latine, le défi n’est pas tant de créer de la demande que de la servir correctement. De nombreuses liaisons inter-îles ou entre villes secondaires et hubs régionaux affichent des volumes suffisants pour être viables, mais insuffisants pour absorber des monocouloirs de 180 à 220 sièges sans dégrader les taux de remplissage.

Dans la Caraïbe, où la majorité des liaisons restent de faible densité, le 120 sièges constitue moins un standard qu’un plafond opérationnel, pertinent uniquement sur des axes bien identifiés et à forte saisonnalité.

L’avion de 120 à 150 sièges devient alors un outil de précision. Il permet d’augmenter les fréquences, de lisser la saisonnalité touristique et d’ouvrir des routes dites « thin », avec un risque financier plus maîtrisé. Cette logique est d’autant plus pertinente que la croissance du trafic dans la région est tirée en grande partie par l’international, qui a progressé de plus de 7 % en 2025, selon l’analyse de l’IATA, alors que les marchés domestiques restent très contrastés d’un pays à l’autre.

Pour les compagnies, l’enjeu n’est pas uniquement le coût par siège, mais la capacité à adapter finement l’offre à des flux irréguliers, souvent dépendants du tourisme, des diasporas et des correspondances régionales. Dans ce schéma, le segment intermédiaire joue un rôle de liant entre hubs majeurs et destinations secondaires.

Des limites bien identifiées par les opérateurs

Pour autant, la montée en puissance des jets régionaux ne constitue pas une solution miracle. Les documents financiers d’Embraer rappellent que les calendriers de livraison restent exposés aux aléas industriels, tandis que l’accès au financement demeure un facteur clé, en particulier dans certains marchés caribéens où les capacités de crédit restent limitées.

S’y ajoutent des contraintes opérationnelles bien connues : disponibilité des créneaux de maintenance, tensions sur les moteurs, pénurie de personnel qualifié et capacités parfois limitées des aéroports secondaires à absorber une hausse des fréquences. Autant de paramètres qui imposent une approche coordonnée entre compagnies, autorités aéroportuaires et régulateurs.

Un levier de connectivité, plus qu’un pari industriel

Au final, la montée en cadence d’Embraer ne doit pas être lue comme un simple signal industriel, mais comme un indicateur de rééquilibrage du marché. Dans une phase où la croissance du trafic se normalise et où la capacité reste contrainte, le jet régional de 120 à 150 sièges redevient un outil stratégique pour optimiser les réseaux, plutôt qu’un compromis par défaut.

Pour la Caraïbe et l’Amérique latine, où la connectivité régionale conditionne directement le développement économique et touristique, ce segment offre une réponse pragmatique, à condition d’en maîtriser les limites. L’enjeu, pour les acteurs de la région, sera moins de suivre une tendance que de l’intégrer intelligemment dans des stratégies de flotte, d’infrastructures et de financement adaptées aux réalités locales.