Após a fase de recuperação pós-pandemia, o mercado aéreo entra em uma sequência mais restrita, onde a demanda continua a progredir, mas a um ritmo agora mais previsível. Paralelamente, as tensões industriais persistem e limitam as margens de ajuste das companhias. Neste contexto, o segmento intermediário das aeronaves de linha a jato de 120 a 150 assentos (frequentemente qualificados como “regional jets” estendidos ou small narrowbodies) se impõe novamente como uma ferramenta de pilotagem fina das redes, particularmente em espaços fragmentados e multi-mercados como o Caribe e a América Latina.

Em 2025, o tráfego de passageiros mundial progrediu 5,3% em termos de quilômetros-passageiros pagos, um aumento mais moderado que o ano anterior, segundo a análise do mercado de transporte aéreo de passageiros publicada pela IATA em dezembro de 2025. Esta normalização não traduz um enfraquecimento da demanda, mas sim um retorno a ritmos históricos após o choque de 2022-2024. O sinal é claro: a demanda está presente, mas a oferta permanece restrita.

Na região América Latina e Caribe, a dinâmica permanece superior à média mundial. O tráfego progrediu quase 7% em 2025, impulsionado tanto pela recuperação dos fluxos internacionais quanto por mercados domésticos sólidos, em primeiro lugar o Brasil, onde o tráfego interno saltou mais de 11% no ano, segundo os mesmos dados da IATA. Este crescimento sustentado exerce uma pressão direta sobre as frotas e sobre as escolhas de capacidade.

Uma demanda real, mas aviões ainda atrasados

Se os passageiros estão presentes, os aviões chegam mais lentamente. Em 2025, a capacidade mundial (ASK) progrediu apenas 5,2%, ligeiramente abaixo da demanda, o que elevou o coeficiente de ocupação a um nível recorde de 83,6%, o mais alto já registrado em um ano completo. Para as companhias, este número é de duplo gume: testemunha uma boa disciplina de capacidade, mas também uma falta persistente de margem de manobra.

Willie Walsh, diretor-geral da IATA, resumiu sem rodeios em janeiro de 2026: as dificuldades da cadeia de suprimentos aeronáutica foram “o principal quebra-cabeça das companhias em 2025”, entre atrasos de entrega, indisponibilidade de motores e tensões na manutenção, com um sobrecusto estimado em mais de 11 bilhões de dólares para o setor. Na falta de melhor opção, os operadores prolongaram a vida útil das aeronaves existentes e maximizaram as taxas de ocupação, uma solução eficaz a curto prazo, mas dificilmente sustentável.

É neste contexto que o aumento de ritmo anunciado pela Embraer ganha todo o seu sentido para os mercados regionais.

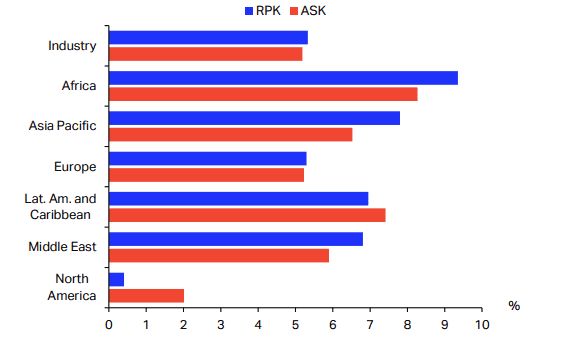

Esta tensão entre a progressão do tráfego e uma capacidade que tem dificuldade em acompanhar aparece claramente nos dados regionais publicados pela IATA para o ano de 2025.

Evolução RPK vs ASK por região (2025) – Fonte: IATA Sustainability and Economics, IATA Information and Data – Monthly Statistics

Embraer: visibilidade industrial e retorno do segmento intermediário

No início de 2026, o fabricante brasileiro confirmou sua intenção de aumentar progressivamente sua produção de jatos comerciais, impulsionado por uma carteira de pedidos E2 em alta e por uma melhoria gradual, mas ainda incompleta, da supply chain. As declarações divulgadas pela Reuters insistem em um ponto-chave para as companhias: a estabilização industrial só seria plenamente alcançada no horizonte de 2026, mas a visibilidade melhora desde já.

Esta prudência se encontra nos documentos financeiros oficiais do grupo. Em seu relatório anual (Form 20-F), a Embraer reconhece permanecer fortemente dependente de um número limitado de fornecedores críticos, as compras de componentes representando mais de 77% de seus custos de produção em aviação comercial em 2024. O fabricante também destaca que os atrasos ou falhas da cadeia de suprimentos poderiam ainda afetar os ritmos e os cronogramas de entrega, um ponto que as companhias devem integrar em suas decisões de frota.

Mas apesar dessas restrições, a mensagem é clara: o segmento até 150 assentos, núcleo da família E-Jets E2, faz parte das prioridades industriais do grupo, precisamente porque responde a uma demanda estrutural nos mercados regionais.

Por que o 120–150 assentos se adequa particularmente ao Caribe e à América Latina

No Caribe e na América Latina, o desafio não é tanto criar demanda quanto servi-la corretamente. Muitas ligações inter-ilhas ou entre cidades secundárias e hubs regionais apresentam volumes suficientes para serem viáveis, mas insuficientes para absorver monocorredores de 180 a 220 assentos sem degradar as taxas de ocupação.

No Caribe, onde a maioria das ligações permanece de baixa densidade, o 120 assentos constitui menos um padrão que um teto operacional, pertinente unicamente em eixos bem identificados e de forte sazonalidade.

A aeronave de 120 a 150 assentos torna-se então uma ferramenta de precisão. Permite aumentar as frequências, suavizar a sazonalidade turística e abrir rotas ditas “thin”, com um risco financeiro mais controlado. Esta lógica é ainda mais pertinente porque o crescimento do tráfego na região é impulsionado em grande parte pelo internacional, que progrediu mais de 7% em 2025, segundo a análise da IATA, enquanto os mercados domésticos permanecem muito contrastados de um país a outro.

Para as companhias, o desafio não é unicamente o custo por assento, mas a capacidade de adaptar finamente a oferta a fluxos irregulares, frequentemente dependentes do turismo, das diásporas e das correspondências regionais. Neste esquema, o segmento intermediário desempenha um papel de ligação entre hubs principais e destinos secundários.

Limitações bem identificadas pelos operadores

Contudo, o aumento de potência dos jatos regionais não constitui uma solução milagrosa. Os documentos financeiros da Embraer lembram que os cronogramas de entrega permanecem expostos aos imprevistos industriais, enquanto o acesso ao financiamento permanece um fator-chave, em particular em certos mercados caribenhos onde as capacidades de crédito permanecem limitadas.

Somam-se restrições operacionais bem conhecidas: disponibilidade de slots de manutenção, tensões nos motores, escassez de pessoal qualificado e capacidades às vezes limitadas dos aeroportos secundários para absorver um aumento das frequências. Tantos parâmetros que impõem uma abordagem coordenada entre companhias, autoridades aeroportuárias e reguladores.

Uma alavanca de conectividade, mais que uma aposta industrial

Ao final, o aumento de ritmo da Embraer não deve ser lido como um simples sinal industrial, mas como um indicador de reequilíbrio do mercado. Em uma fase onde o crescimento do tráfego se normaliza e onde a capacidade permanece restrita, o jato regional de 120 a 150 assentos torna-se novamente uma ferramenta estratégica para otimizar as redes, em vez de um compromisso por padrão.

Para o Caribe e a América Latina, onde a conectividade regional condiciona diretamente o desenvolvimento econômico e turístico, este segmento oferece uma resposta pragmática, desde que se dominem suas limitações. O desafio, para os atores da região, será menos seguir uma tendência que integrá-la inteligentemente em estratégias de frota, de infraestruturas e de financiamento adaptadas às realidades locais.