Tras la fase de recuperación post-pandemia, el mercado aéreo entra en una secuencia más restringida, donde la demanda continúa progresando pero a un ritmo ahora más predecible. En paralelo, las tensiones industriales persisten y limitan los márgenes de ajuste de las aerolíneas. En este contexto, el segmento intermedio de aviones de línea a reacción de 120 a 150 asientos (a menudo calificados como «regional jets» ampliados o small narrowbodies) se impone nuevamente como una herramienta de gestión precisa de las redes, particularmente en espacios fragmentados y multimercado como el Caribe y América Latina.

En 2025, el tráfico de pasajeros mundial progresó un 5,3% en términos de kilómetros-pasajero de pago, un aumento más moderado que el año anterior, según el análisis del mercado del transporte aéreo de pasajeros publicado por la IATA en diciembre de 2025. Esta normalización no refleja un debilitamiento de la demanda, sino más bien un retorno a ritmos históricos tras el impacto de 2022-2024. La señal es clara: la demanda está presente, pero la oferta permanece restringida.

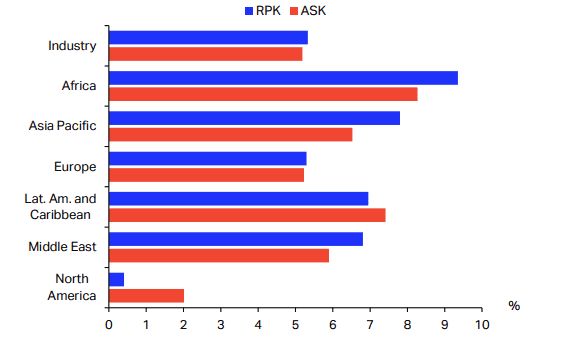

En la región de América Latina y el Caribe, la dinámica se mantiene superior al promedio mundial. El tráfico progresó cerca del 7% en 2025, impulsado tanto por la recuperación de los flujos internacionales como por mercados domésticos sólidos, encabezados por Brasil, donde el tráfico interior se disparó más del 11% durante el año, según los mismos datos de la IATA. Este crecimiento sostenido ejerce una presión directa sobre las flotas y sobre las decisiones de capacidad.

Una demanda real, pero aviones aún retrasados

Si los pasajeros acuden a la cita, los aviones llegan más lentamente. En 2025, la capacidad mundial (ASK) solo progresó un 5,2%, ligeramente por debajo de la demanda, lo que elevó el coeficiente de ocupación a un nivel récord del 83,6%, el más alto jamás registrado en un año completo. Para las aerolíneas, esta cifra es de doble filo: testimonia una buena disciplina de capacidad, pero también una falta persistente de margen de maniobra.

Willie Walsh, director general de la IATA, lo resumió sin rodeos en enero de 2026: las dificultades de la cadena de suministro aeronáutica han sido «el principal quebradero de cabeza de las aerolíneas en 2025», entre retrasos de entrega, indisponibilidad de motores y tensiones en el mantenimiento, con un sobrecoste estimado en más de 11.000 millones de dólares para el sector. A falta de algo mejor, los operadores han prolongado la vida útil de las aeronaves existentes y maximizado las tasas de ocupación, una solución eficaz a corto plazo, pero difícilmente sostenible.

Es en este contexto donde el aumento de cadencia anunciado por Embraer cobra todo su sentido para los mercados regionales.

Esta tensión entre el progreso del tráfico y una capacidad que apenas logra seguir el ritmo aparece claramente en los datos regionales publicados por la IATA para el año 2025.

Evolución RPK vs ASK por región (2025) – Fuente: IATA Sustainability and Economics, IATA Information and Data – Monthly Statistics

Embraer: visibilidad industrial y retorno del segmento intermedio

A principios de 2026, el constructor brasileño confirmó su intención de aumentar progresivamente su producción de jets comerciales, impulsado por una cartera de pedidos E2 en alza y por una mejora gradual, aunque aún incompleta, de la cadena de suministro. Las declaraciones difundidas por Reuters insisten en un punto clave para las aerolíneas: la estabilización industrial no se alcanzaría plenamente hasta el horizonte de 2026, pero la visibilidad mejora desde ahora.

Esta prudencia se refleja en los documentos financieros oficiales del grupo. En su informe anual (Form 20-F), Embraer reconoce seguir siendo fuertemente dependiente de un número limitado de proveedores críticos, representando las compras de componentes más del 77% de sus costes de producción en aviación comercial en 2024. El constructor también subraya que los retrasos o fallos de la cadena de suministro podrían aún afectar las cadencias y los calendarios de entrega, un punto que las aerolíneas deben integrar en sus decisiones de flota.

Pero a pesar de estas restricciones, el mensaje es claro: el segmento de hasta 150 asientos, núcleo de la familia E-Jets E2, forma parte de las prioridades industriales del grupo, precisamente porque responde a una demanda estructural en los mercados regionales.

Por qué el segmento de 120-150 asientos encaja particularmente en el Caribe y América Latina

En el Caribe y América Latina, el desafío no es tanto crear demanda como servirla correctamente. Numerosas conexiones inter-islas o entre ciudades secundarias y hubs regionales muestran volúmenes suficientes para ser viables, pero insuficientes para absorber monopasillos de 180 a 220 asientos sin degradar las tasas de ocupación.

En el Caribe, donde la mayoría de las conexiones siguen siendo de baja densidad, el segmento de 120 asientos constituye menos un estándar que un techo operacional, pertinente únicamente en ejes bien identificados y de alta estacionalidad.

El avión de 120 a 150 asientos se convierte entonces en una herramienta de precisión. Permite aumentar las frecuencias, suavizar la estacionalidad turística y abrir rutas denominadas «thin», con un riesgo financiero más controlado. Esta lógica es tanto más pertinente cuanto que el crecimiento del tráfico en la región está impulsado en gran parte por el internacional, que progresó más del 7% en 2025, según el análisis de la IATA, mientras que los mercados domésticos permanecen muy contrastados de un país a otro.

Para las aerolíneas, el desafío no es únicamente el coste por asiento, sino la capacidad de adaptar finamente la oferta a flujos irregulares, a menudo dependientes del turismo, las diásporas y las correspondencias regionales. En este esquema, el segmento intermedio desempeña un papel de enlace entre hubs principales y destinos secundarios.

Limitaciones bien identificadas por los operadores

Sin embargo, el aumento de potencia de los jets regionales no constituye una solución milagrosa. Los documentos financieros de Embraer recuerdan que los calendarios de entrega siguen expuestos a los avatares industriales, mientras que el acceso a la financiación sigue siendo un factor clave, en particular en ciertos mercados caribeños donde las capacidades de crédito permanecen limitadas.

Se añaden restricciones operacionales bien conocidas: disponibilidad de franjas horarias de mantenimiento, tensiones en los motores, escasez de personal cualificado y capacidades a veces limitadas de los aeropuertos secundarios para absorber un aumento de las frecuencias. Tantos parámetros que imponen un enfoque coordinado entre aerolíneas, autoridades aeroportuarias y reguladores.

Una palanca de conectividad, más que una apuesta industrial

Al final, el aumento de cadencia de Embraer no debe leerse como una simple señal industrial, sino como un indicador de reequilibrio del mercado. En una fase donde el crecimiento del tráfico se normaliza y donde la capacidad permanece restringida, el jet regional de 120 a 150 asientos vuelve a ser una herramienta estratégica para optimizar las redes, más que un compromiso por defecto.

Para el Caribe y América Latina, donde la conectividad regional condiciona directamente el desarrollo económico y turístico, este segmento ofrece una respuesta pragmática, a condición de dominar sus limitaciones. El desafío, para los actores de la región, será menos seguir una tendencia que integrarla inteligentemente en estrategias de flota, infraestructuras y financiación adaptadas a las realidades locales.