D’InterCaribbean Airways (88 % de capacité intra-régionale) à Arajet (86 % de capacité extra-régionale), les compagnies aériennes de la Caraïbe incarnent des modèles économiques profondément divergents. L’étude NACO/ACI-LAC publiée en mars 2026 dresse le portrait d’un marché dont la fragmentation met en lumière les contraintes structurelles qui pèsent sur l’aviation régionale.

Le marché aérien caribéen repose sur une mosaïque de compagnies aux stratégies commerciales et aux positionnements très différents, reflet de la diversité des flux passagers dans la région. Le rapport de NACO, commandé par ACI-LAC, ne prétend pas à l’exhaustivité mais propose une sélection des acteurs les plus significatifs en 2025. La comparaison de leurs profils permet de mieux comprendre la fragmentation du marché ainsi que les tensions stratégiques qui le traversent.

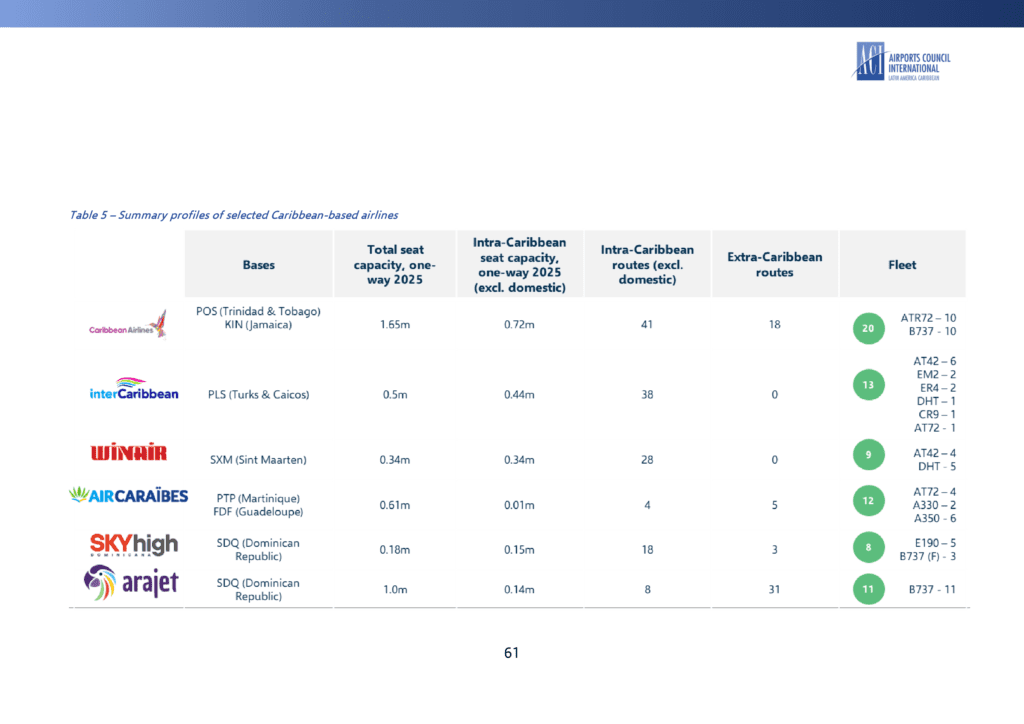

Profils synthétiques de compagnies aériennes caribéennes sélectionnées : bases, capacité totale en sièges 2025, capacité intracaribéenne, routes intra et extra, flotte. Source : Cirium, NACO Analytics, rapport NACO/ACI-LAC, mars 2026.

InterCaribbean Airways : le pari intra-régional

Basée à Providenciales, aux Turks and Caicos, InterCaribbean Airways déploie environ 88 % de sa capacité totale en sièges sur le marché intra-Caraïbe en 2025. La compagnie exploite également le plus grand nombre de routes intra-régionales parmi les transporteurs basés dans la région. Avec des hubs à Tortola et à la Barbade, InterCaribbean dessert plus de 20 destinations réparties dans 17 pays. Sa flotte combine turbopropulseurs et jets régionaux afin de répondre à des besoins opérationnels très différents, entre liaisons inter-îles très courtes et services régionaux plus longs. InterCaribbean illustre ainsi un modèle dont la force repose sur une couverture régionale dense, mais qui reste exposé à la fragilité économique des marchés à faible densité caractéristiques de la Caraïbe.

Caribbean Airlines : une compagnie nationale à double vocation

Basée à Port-of-Spain (Trinité-et-Tobago) et Kingston (Jamaïque), Caribbean Airlines s’impose comme le principal transporteur national de la région. Son réseau dépasse largement la Caraïbe avec des dessertes vers l’Amérique du Nord, notamment Fort Lauderdale, Miami, Orlando et Toronto. La compagnie utilise principalement des ATR 72-600 pour les services intra-régionaux court-courriers et des Boeing 737/737 MAX pour les liaisons plus longues. Cette combinaison traduit une stratégie articulée autour d’un double objectif : assurer la connectivité régionale tout en maintenant une présence internationale significative, à la différence d’InterCaribbean plus centrée sur l’intra-Caraïbe. Selon NACO, Caribbean Airlines a consacré environ 44 % de sa capacité totale en sièges au marché intra-caribéen en 2025.

Winair : le modèle de niche

Winair déploie, de son côté, un modèle beaucoup plus spécialisé. Basée à Sint Maarten, la compagnie se concentre principalement sur les liaisons inter-îles dans les Petites Antilles du Nord — Saint-Barthélemy, Saint-Christophe-et-Niévès, Dominique, Saint-Vincent-et-les-Grenadines notamment — ainsi que vers les îles ABC néerlandaises (Aruba, Bonaire, Curaçao).

Avec une petite flotte composée d’ATR 42 et de de Havilland Twin Otter, Winair se spécialise dans des marchés à faible trafic avec des fréquences relativement élevées. Le rapport NACO illustre, à travers ce profil, la viabilité fragile mais réelle d’un modèle ultra-spécialisé sur des routes que les modèles low-cost ne peuvent pas exploiter de manière rentable.

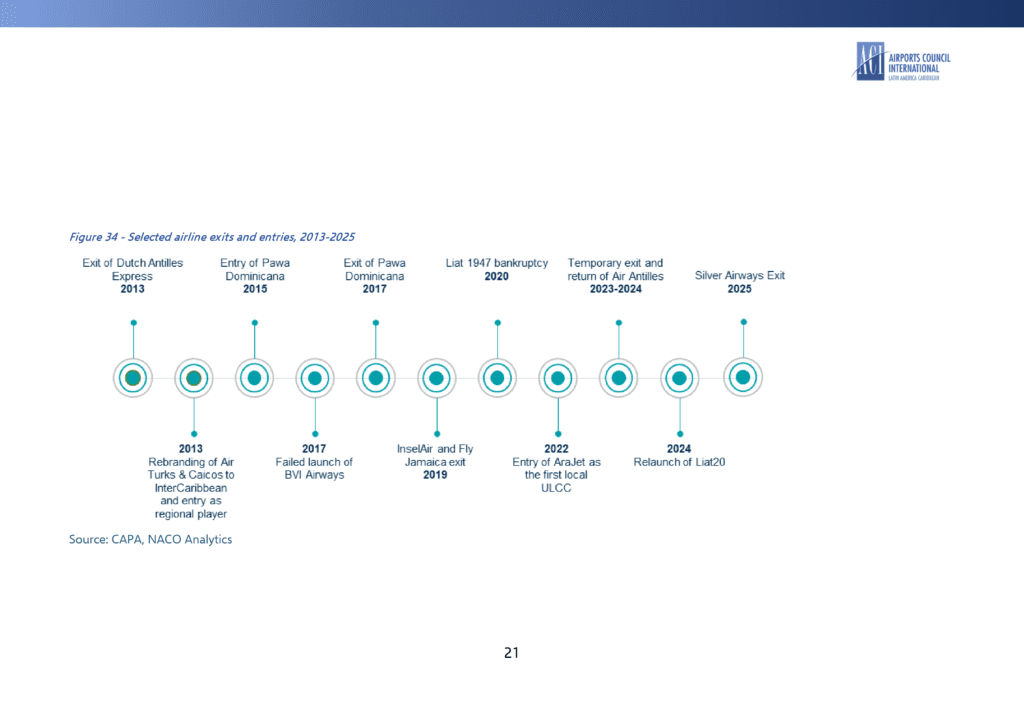

Chronologie des entrées et sorties de compagnies aériennes sélectionnées dans les Caraïbes, 2013-2025. Une succession d’échecs (Pawa Dominicana, Fly Jamaica, InselAir, Silver Airways, Liat 1947) et d’entrées (InterCaribbean, AraJet, Liat 2020). Source : CAPA, NACO Analytics, rapport NACO/ACI-LAC, mars 2026.

Arajet et SKYhigh Dominicana : les nouveaux entrants dominicains

Les compagnies émergentes basées en République dominicaine — Arajet et SKYhigh Dominicana — représentent une autre forme de différenciation du marché ces dernières années. Basée à Saint-Domingue (SDQ), Arajet a adopté un modèle ultra low-cost accompagné d’une expansion rapide vers les États-Unis, l’Amérique centrale et l’Amérique du Sud. En 2025, la compagnie déploie 86 % de sa capacité totale en sièges sur les marchés extra-caribéens, avec une présence plus limitée sur les routes intra-Caraïbe. Selon NACO, Arajet a vu sa capacité multipliée par plus de dix depuis 2022, passant d’environ 100 000 sièges aller simple à plus d’un million en 2025. La capacité vers l’Amérique du Nord a été multipliée par 18, passant de 20 000 sièges en 2022 à 360 000 en 2024. Soutenue par une flotte entièrement composée de Boeing 737 MAX, la compagnie se retrouve désormais en concurrence directe avec plusieurs acteurs low-cost établis comme JetBlue, Frontier ou encore Copa Airlines.

SKYhigh Dominicana, également basée à Saint-Domingue, conserve une approche davantage régionale, centrée sur les vols réguliers et charters dans la Caraïbe tout en poursuivant une expansion stratégique vers l’Amérique du Nord et l’Amérique du Sud. La compagnie exploite principalement des Embraer E190, complétés par des Boeing 737 dédiés au fret, ce qui la différencie du modèle exclusivement passagers d’Arajet. Son réseau extra-caribéen se concentre principalement sur Miami, tout en incluant des vols en tag entre Saint-Domingue et la Guyane française via la Martinique.

Les compagnies étrangères : un poids structurant

Le rapport de NACO documente également l’importance des compagnies non caribéennes dans la structuration du marché régional. Parmi les transporteurs étrangers, JetBlue et Frontier, toutes deux enregistrées aux États-Unis, exploitent plusieurs routes intra-Caraïbe — principalement vers la République dominicaine — depuis leur base de Porto Rico (SJU). À cela s’ajoutent des vols directs depuis différents aéroports américains, avec une forte concentration des flux vers New York (JFK), Orlando (MCO), Boston (BOS) et Fort Lauderdale (FLL). Les compagnies européennes telles que British Airways, KLM, Virgin Atlantic, TUI ou Air France exploitent quant à elles des vols en tag ainsi que des routes de cinquième liberté entre l’Europe et la Caraïbe. Selon les estimations relayées par NACO, ces transporteurs européens représenteraient environ 10 % de la capacité intra-régionale grâce à ces opérations.

L’étude rappelle également un précédent historique marquant : American Eagle, la marque régionale d’American Airlines, exploitait autrefois un réseau reliant Porto Rico aux Îles Vierges, à plusieurs îles de la Caraïbe orientale, à Trinité-et-Tobago, Haïti ou encore Sint Maarten, principalement avec des turbopropulseurs. En 2013, la compagnie avait fermé sa base portoricaine dans le cadre de la restructuration sous Chapter 11 d’American Airlines. Même si Seaborne Airlines et JetBlue ont repris une partie du réseau, un déficit de connectivité demeure encore aujourd’hui, réduisant l’efficacité et l’accessibilité du transport aérien intra-caribéen.

Le poids des contraintes opérationnelles

Cette diversité de modèles ne fait toutefois pas disparaître une réalité économique structurelle.

Selon l’étude de NACO, les compagnies basées dans la Caraïbe — notamment celles opérant des routes intra-régionales — utilisent majoritairement des appareils de petite capacité, avec une moyenne de 47 sièges par vol en 2025. L’exploitation de routes à faible demande et sur de courtes distances entraîne des coûts unitaires relativement élevés, les économies d’échelle étant beaucoup plus difficiles à atteindre. En s’appuyant sur des études de l’IATA, d’Eurocontrol et de la FAA citées par NACO, le rapport estime que le coût opérationnel unitaire moyen d’un appareil de 50 sièges est environ deux fois supérieur à celui d’un monocouloir standard de type Boeing 737 par siège-kilomètre offert.

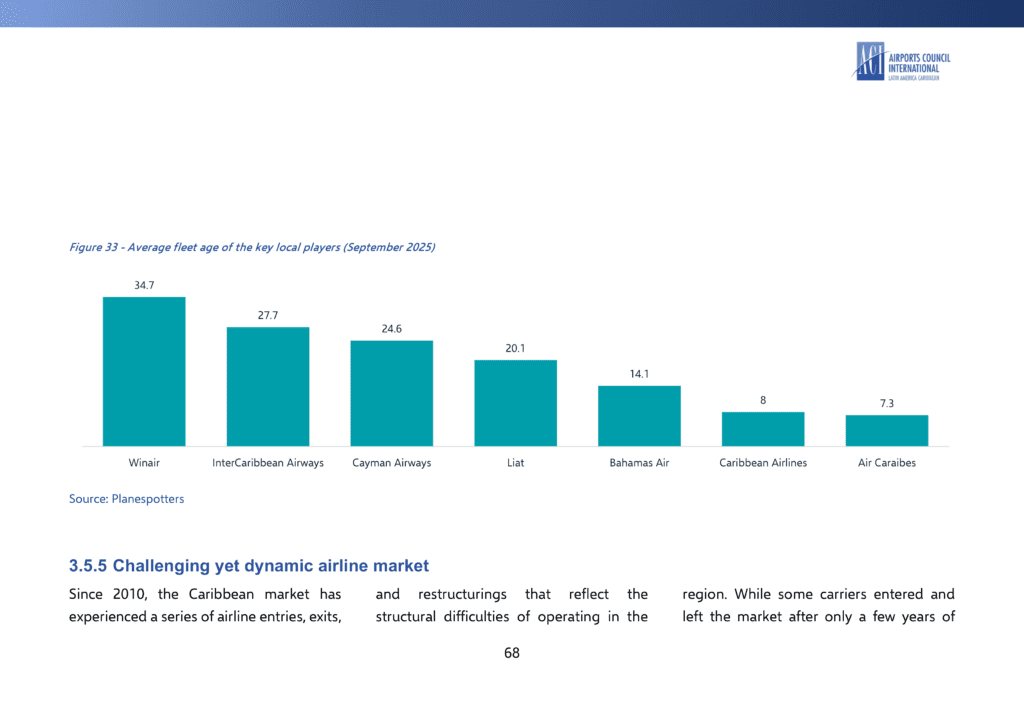

À cette contrainte structurelle s’ajoute la question des flottes. D’après les données de Planespotters de septembre 2025 reprises par NACO, l’âge moyen des flottes varie fortement entre les principaux acteurs régionaux : 34,7 ans pour Winair, 27,7 ans pour InterCaribbean Airways, 24,6 ans pour Cayman Airways, 20,1 ans pour LIAT, 14,1 ans pour Bahamasair, 8 ans pour Caribbean Airlines et 7,3 ans pour Air Caraïbes. Une flotte plus ancienne entraîne généralement des coûts de maintenance plus élevés à mesure que les pièces se détériorent et que les réparations deviennent plus complexes. Les temps d’immobilisation au sol augmentent également, ce qui tend à accroître les coûts opérationnels.

Âge moyen de la flotte des principaux acteurs locaux, septembre 2025. Air Caraïbes exploite la flotte la plus jeune avec 7,3 ans, devant Caribbean Airlines (8 ans). Winair, à l’autre extrémité, exploite une flotte d’un âge moyen de 34,7 ans. Source : Planespotters, rapport NACO/ACI-LAC, mars 2026.

Une lecture régionale : une diversité à la fois fragile et stratégique

La cartographie réalisée par NACO révèle une diversité de modèles économiques relativement rare pour une région de cette taille. Le rapport propose ainsi deux lectures complémentaires. D’un côté, cette diversité traduit une fragmentation profonde : aucune compagnie caribéenne ne domine durablement le marché intra-régional, empêchant l’émergence d’économies d’échelle comparables à celles observées dans d’autres régions insulaires du monde. De l’autre, cette diversité constitue également un atout. Elle permet de desservir des marchés de tailles très différentes, depuis des liaisons à très faible densité jusqu’à des corridors régionaux plus importants, tout en reflétant une adaptation fine à l’hétérogénéité des besoins de la région. Les recommandations formulées par l’étude — que nous aborderons dans de prochains articles — visent précisément à mieux articuler cette diversité plutôt qu’à chercher à l’uniformiser.

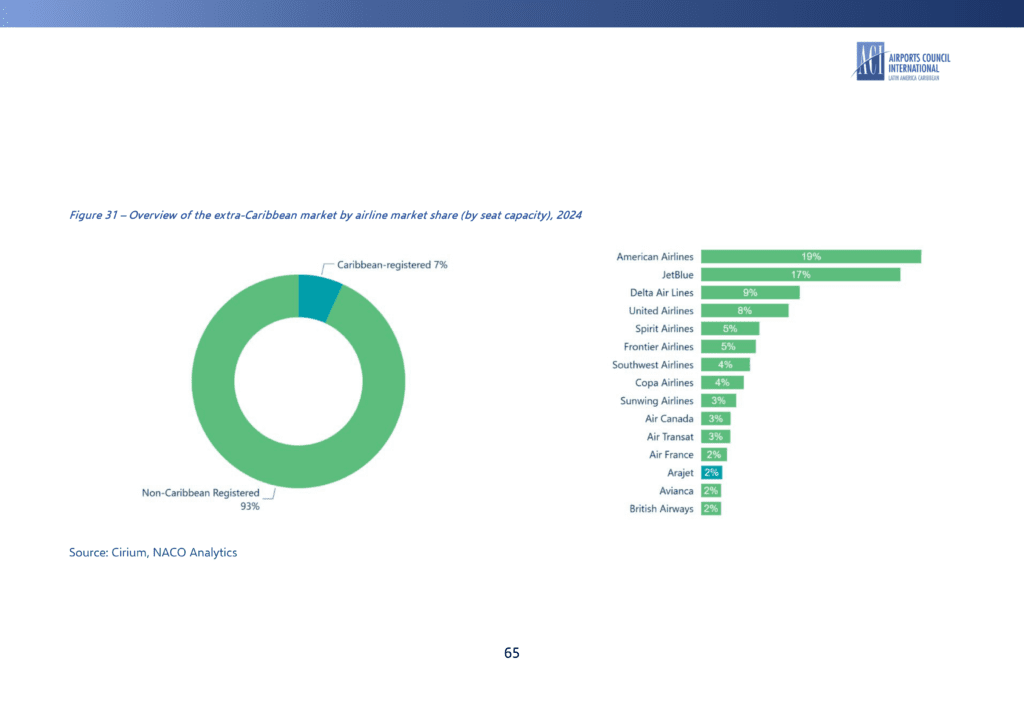

Vue d’ensemble du marché intracaribéen par part de marché des compagnies aériennes (capacité en sièges), hors vols domestiques, 2024. Source : Cirium, NACO Analytics, rapport NACO/ACI-LAC, mars 2026.

Source : NACO (Netherlands Airport Consultants), The State of Air Connectivity in the Caribbean: A Renewed Vision for Progress, étude indépendante commandée par ACI-LAC, mars 2026, 128 pages.