Da InterCaribbean (88% da capacidade intrarregional) à Arajet (86% extrarregional), as companhias do Caribe incorporam modelos de negócios divergentes. O estudo NACO/ACI-LAC, divulgado em março de 2026, mapeia um mercado cuja fragmentação evidencia os desafios estruturais enfrentados pelas companhias aéreas da região.

O mercado de aviação do Caribe é atendido por uma combinação diversa de companhias aéreas, cada uma com modelos de negócios e estratégias comerciais distintos, refletindo a diversidade inerente da região nos segmentos de passageiros. O relatório da NACO, encomendado pela ACI-LAC, não pretende ser exaustivo, mas oferece uma seleção dos atores mais relevantes em 2025. A comparação de seus perfis evidencia a fragmentação do mercado e as tensões estratégicas que o atravessam.

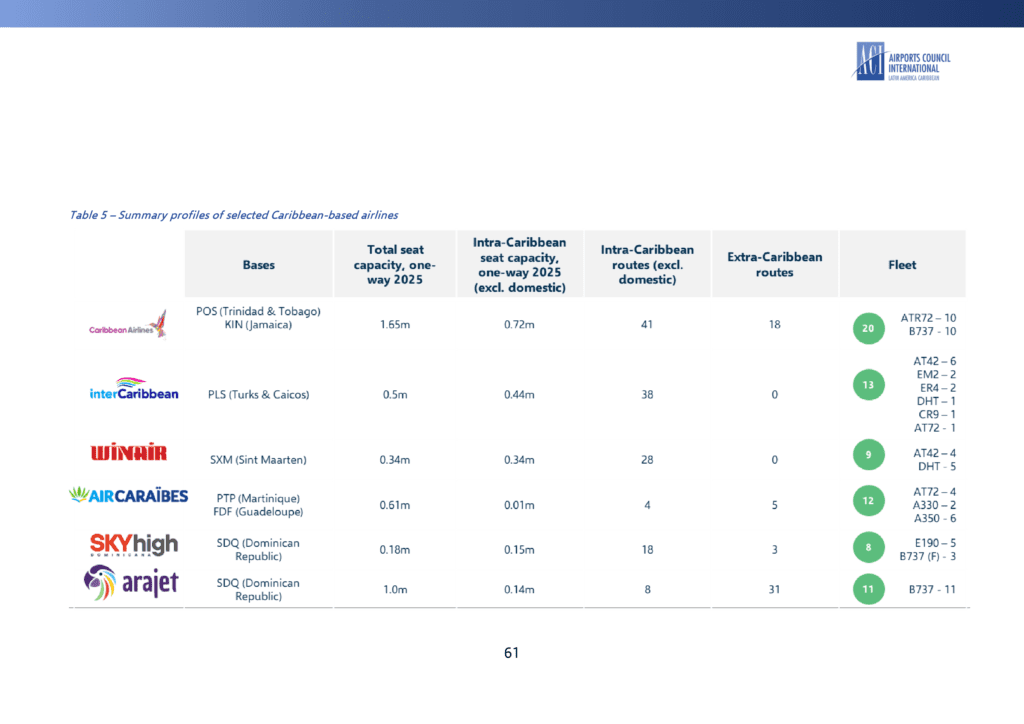

Perfis resumidos de companhias aéreas selecionadas com base no Caribe: bases, capacidade total de assentos em 2025, capacidade intra-Caribe, rotas intra e extra, frota. Fonte: Cirium, NACO Analytics, relatório NACO/ACI-LAC, março de 2026.

InterCaribbean Airways: a aposta intrarregional

Com sede em Providenciales (Turks and Caicos), a InterCaribbean Airways aloca aproximadamente 88% de sua capacidade total de assentos no mercado intra-Caribe em 2025. Também opera o maior número de rotas intrarregionais entre as companhias aéreas com base no Caribe. Com hubs em Tortola e Barbados, a companhia conecta mais de 20 destinos em 17 países, operando uma frota mista de turboélices e jatos regionais que equilibra as necessidades operacionais entre saltos muito curtos entre ilhas e serviços regionais mais longos. A InterCaribbean ilustra um modelo cuja força é a cobertura regional densa, mas que também carrega a fragilidade econômica inerente aos mercados de baixa densidade do Caribe.

Caribbean Airlines: a companhia de bandeira de dupla finalidade

Com bases em Port of Spain (Trinidad e Tobago) e Kingston (Jamaica), a Caribbean Airlines se posiciona como a principal companhia de bandeira da região. Sua malha se estende além do Caribe para a América do Norte (Fort Lauderdale, Miami, Orlando, Toronto). A companhia utiliza predominantemente aeronaves ATR 72-600 para serviços intrarregionais de curta distância e jatos Boeing 737/737 MAX para rotas mais longas, refletindo um foco duplo em cobertura regional e alcance internacional — uma característica distintiva em comparação com a InterCaribbean. Segundo a NACO, a Caribbean Airlines alocou aproximadamente 44% da capacidade total de assentos de sua rede no mercado intra-Caribe em 2025.

Winair: o modelo de nicho

A Winair, por sua vez, adota um modelo de negócios do tipo nicho. Com base em Sint Maarten, a companhia se concentra principalmente em conexões curtas entre ilhas nas Ilhas de Sotavento (St. Barth, Saint Kitts and Nevis, Dominica, Saint Vincent e outras), bem como nas ilhas ABC holandesas (Aruba, Bonaire, Curaçao). Com uma pequena frota de ATR 42 e de Havilland Twin Otter, a Winair é especializada em atender mercados de menor densidade com frequências relativamente altas. O relatório da NACO ilustra, por meio desse perfil, a viabilidade frágil, porém real, de um modelo ultraespecializado para rotas que modelos de baixo custo não conseguem atender economicamente.

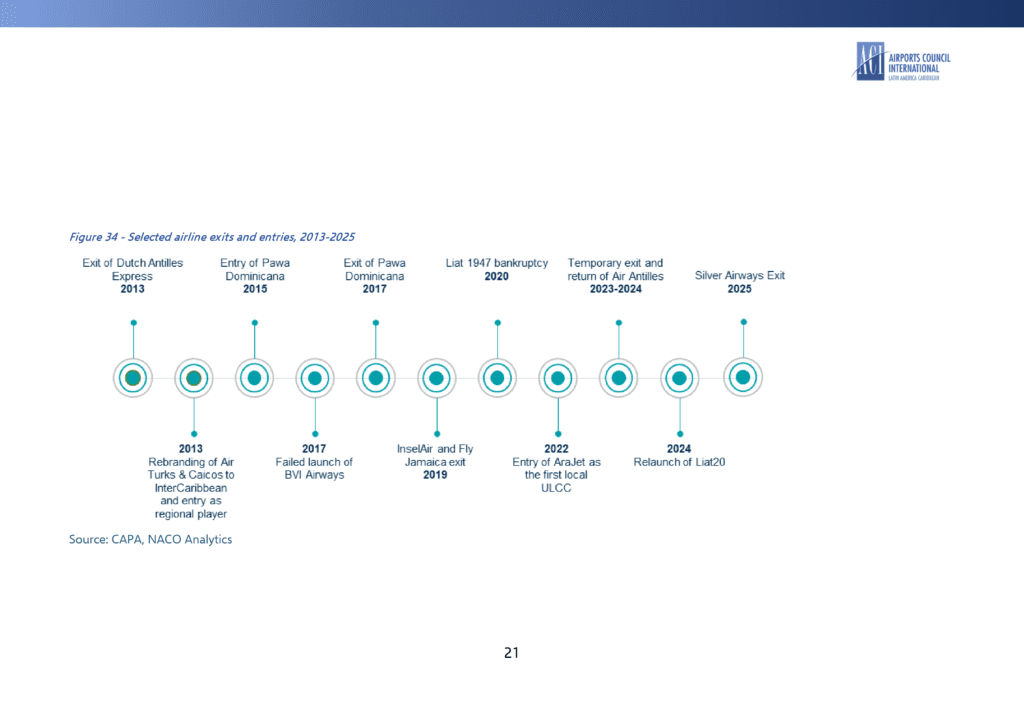

Linha do tempo de entradas e saídas de companhias aéreas selecionadas no Caribe, 2013-2025. Uma sucessão de falências (Pawa Dominicana, Fly Jamaica, InselAir, Silver Airways, Liat 1947) e entradas (InterCaribbean, AraJet, Liat 2020). Fonte: CAPA, NACO Analytics, relatório NACO/ACI-LAC, março de 2026.

Arajet e SKYhigh Dominicana: as novas entrantes

Companhias emergentes com base na República Dominicana — Arajet e SKYhigh Dominicana — representam outra camada de diferenciação do mercado nos últimos anos. Ancorada em Santo Domingo (SDQ), a Arajet adotou um modelo ultra-low-cost com rápida expansão para os Estados Unidos, a América Central e a América do Sul, onde a companhia alocou 86% de sua capacidade total de assentos em 2025, com operações modestas em rotas intra-Caribe. Segundo a NACO, a companhia cresceu mais de dez vezes desde 2022, de cerca de 100.000 assentos (somente ida) para mais de 1 milhão em 2025. A capacidade para a América do Norte aumentou 18 vezes, de 20.000 assentos em 2022 para 360.000 assentos em 2024. Sustentada por uma frota totalmente composta por Boeing 737 MAX, a companhia compete diretamente com players de baixo custo estabelecidos, incluindo JetBlue, Frontier e Copa Airlines.

A SKYhigh Dominicana, também com base em Santo Domingo, permanece mais focada regionalmente, concentrando-se em voos regulares e fretados no mercado caribenho, com expansão estratégica para a América do Norte e a América do Sul. A companhia utiliza majoritariamente jatos Embraer (E190), complementados por Boeing 737 para serviços exclusivamente cargueiros, o que a diferencia do modelo estritamente de passageiros da Arajet. A rede extra-Caribe da SKYhigh concentra-se principalmente em Miami, ao mesmo tempo em que opera voos com escala entre Santo Domingo e a Guiana Francesa via Martinica.

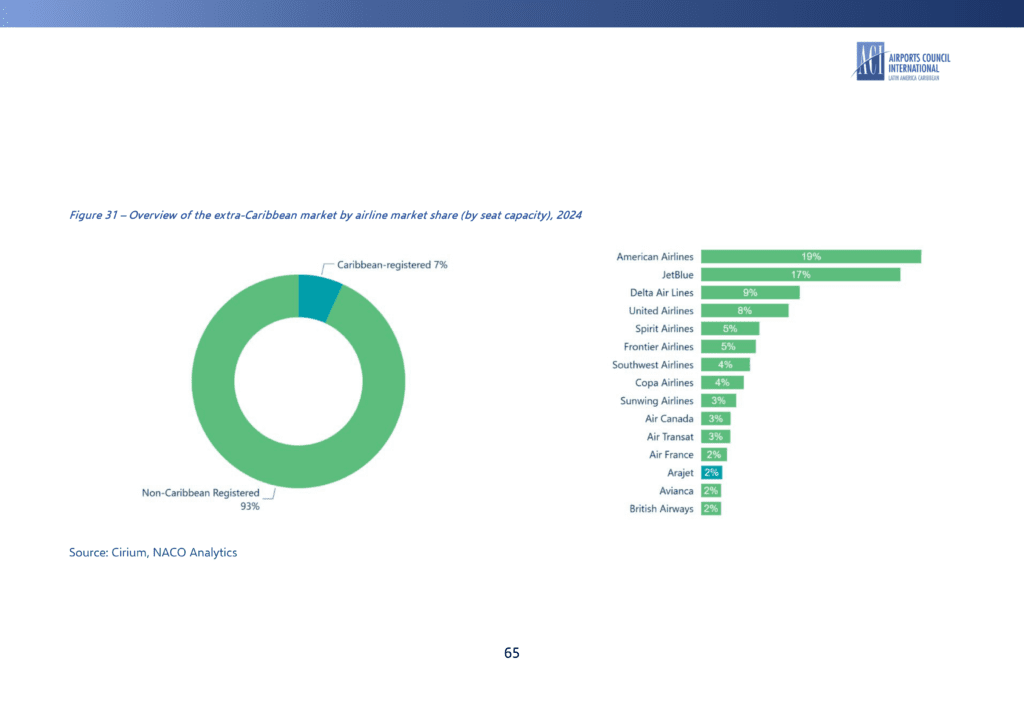

Companhias aéreas estrangeiras: um peso estruturante

O relatório da NACO também documenta a presença de companhias aéreas não caribenhas. Entre as estrangeiras, as norte-americanas JetBlue e Frontier operam várias rotas intra-Caribe (predominantemente para a República Dominicana) a partir de sua base em Porto Rico (SJU). Serviços diretos originados de diversos aeroportos dos EUA somam-se a essa oferta, com a maior parcela do tráfego de e para Nova York (JFK), Orlando (MCO), Boston (BOS) e Fort Lauderdale (FLL). Companhias europeias (British Airways, KLM, Virgin Atlantic, TUI, Air France) operam rotas com escala e de quinta liberdade de e para a Europa. Segundo estimativas reportadas pela NACO, essas companhias europeias representam cerca de 10% da capacidade intrarregional de assentos por meio de operações com escala.

O estudo também relembra um precedente histórico relevante: a American Eagle, marca regional da American Airlines, operava de Porto Rico para as Ilhas Virgens, várias ilhas do Caribe Oriental, Trinidad e Tobago, Haiti e St. Maarten, com uma frota predominantemente de turboélices. Em 2013, a companhia encerrou sua base em Porto Rico como parte da reestruturação da American Airlines sob o Chapter 11. Embora a Seaborne Airlines e a JetBlue tenham absorvido partes da rede, uma lacuna perceptível de conectividade permanece até hoje, reduzindo a eficiência e a acessibilidade das viagens aéreas intra-Caribe.

O peso das restrições operacionais

A diversidade de modelos, no entanto, não compensa uma realidade econômica estrutural. Segundo o estudo da NACO, as companhias aéreas com base no Caribe — especialmente as que operam rotas intra-Caribe — tendem a depender de aeronaves menores, com tamanho médio de 47 assentos por voo em 2025. Operar rotas com demanda relativamente baixa e distâncias curtas torna o custo unitário de operação relativamente alto, já que as economias de escala são mais difíceis de alcançar. Com base em estudos citados pela NACO de IATA, Eurocontrol e FAA, o custo unitário operacional médio estimado de uma aeronave de 50 assentos é aproximadamente o dobro do custo de um narrowbody padrão (por exemplo, B737) por assento-quilômetro disponível.

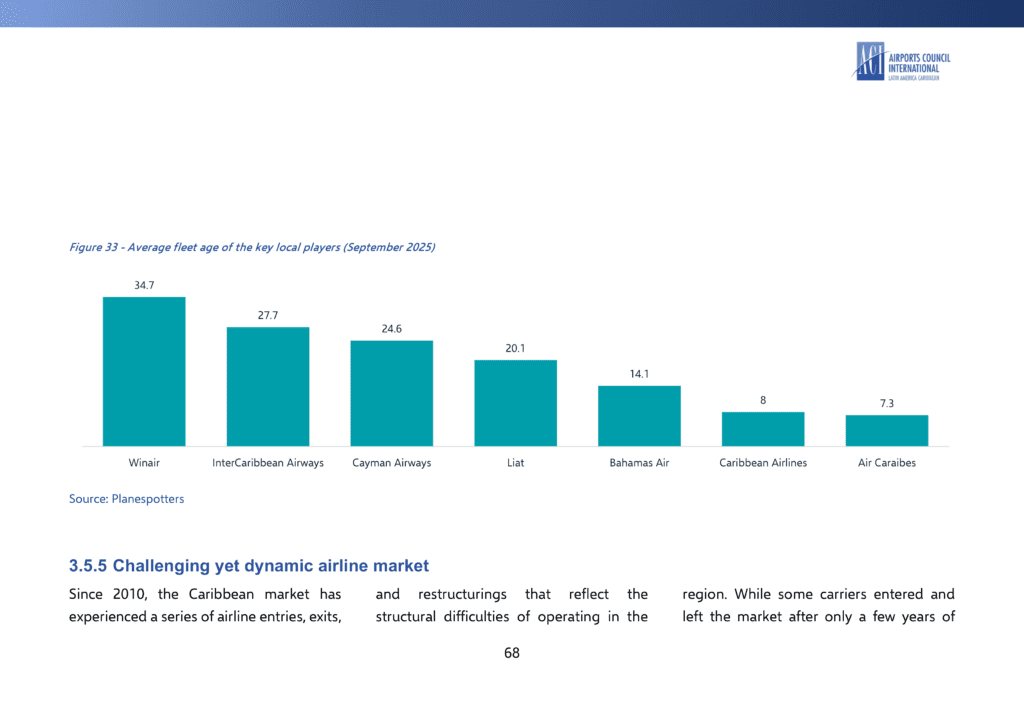

Além dessa restrição estrutural, há a questão da frota. Segundo dados da Planespotters de setembro de 2025 reproduzidos pela NACO, a idade média da frota dos principais players locais varia significativamente: 34,7 anos para a Winair, 27,7 anos para a InterCaribbean Airways, 24,6 anos para a Cayman Airways, 20,1 anos para a LIAT, 14,1 anos para a Bahamasair, 8 anos para a Caribbean Airlines, 7,3 anos para a Air Caraïbes. Uma frota mais antiga provavelmente resulta em custos de manutenção mais elevados, à medida que as peças se deterioram e os reparos se tornam mais complexos. Os tempos em solo também se alongam e, consequentemente, os custos operacionais tendem a aumentar.

Idade média da frota dos principais players locais, setembro de 2025. A Air Caraïbes opera a frota mais jovem, com 7,3 anos, à frente da Caribbean Airlines (8 anos). A Winair, no outro extremo, opera uma frota com média de 34,7 anos. Fonte: Planespotters, relatório NACO/ACI-LAC, março de 2026.

Uma leitura regional: diversidade como fragilidade E ativo

O mapeamento elaborado pela NACO revela uma diversidade de modelos de negócios incomum para uma região desse porte. O relatório apresenta duas leituras complementares. Por um lado, essa diversidade reflete a fragmentação: nenhuma companhia aérea caribenha domina de forma duradoura o mercado intrarregional, impedindo o surgimento de economias de escala comparáveis às observadas em outras regiões insulares. Por outro lado, essa diversidade de modelos também é um ativo: permite que a região atenda mercados de tamanhos muito diferentes, de ligações de baixíssima densidade a corredores de maior volume, e reflete uma adaptação detalhada às necessidades heterogêneas da região. As recomendações do estudo (que exploraremos em artigos subsequentes) visam precisamente articular melhor essa diversidade, em vez de forçá-la à uniformidade.

Visão geral do mercado intra-Caribe por participação de mercado por companhia aérea (capacidade de assentos), excluindo doméstico, 2024. Fonte: Cirium, NACO Analytics, relatório NACO/ACI-LAC, março de 2026.

Fonte: NACO (Netherlands Airport Consultants), The State of Air Connectivity in the Caribbean: A Renewed Vision for Progress, estudo independente encomendado pela ACI-LAC, março de 2026, 128 páginas.