De InterCaribbean (88% de capacidad intrarregional) a Arajet (86% extrarregional), las aerolíneas caribeñas encarnan modelos de negocio divergentes. El estudio NACO/ACI-LAC publicado en marzo de 2026 cartografía un mercado cuya fragmentación arroja luz sobre los retos estructurales a los que se enfrentan las aerolíneas de la región.

El mercado de la aviación en el Caribe está atendido por una combinación diversa de aerolíneas, cada una con modelos de negocio y estrategias comerciales diferenciados, lo que refleja la diversidad inherente de la región en cuanto a segmentos de pasajeros. El informe de NACO, encargado por ACI-LAC, no pretende ser exhaustivo, pero ofrece una selección de los actores más relevantes en 2025. Comparar sus perfiles arroja luz sobre la fragmentación del mercado y las tensiones estratégicas que lo atraviesan.

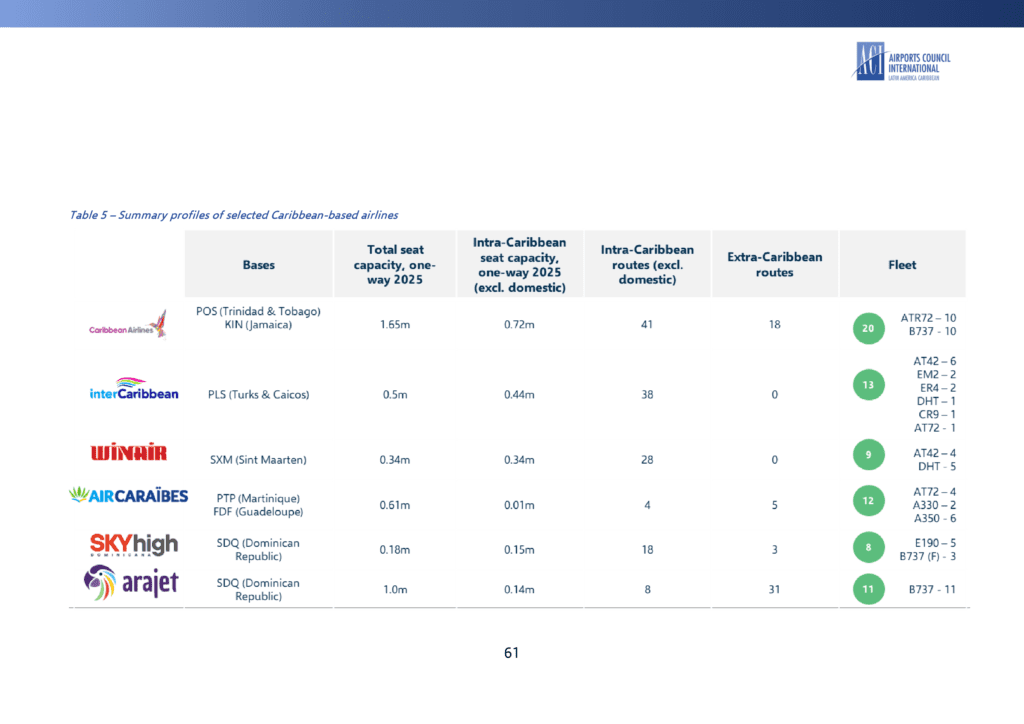

Perfiles resumidos de aerolíneas seleccionadas con base en el Caribe: bases, capacidad total de asientos 2025, capacidad intra-Caribe, rutas intra y extra, flota. Fuente: Cirium, NACO Analytics, informe NACO/ACI-LAC, marzo de 2026.

InterCaribbean Airways: la apuesta intrarregional

Con sede en Providenciales (Turks y Caicos), InterCaribbean Airways destina aproximadamente el 88% de su capacidad total de asientos al mercado intra-Caribe en 2025. También opera el mayor número de rutas intrarregionales entre las aerolíneas con base en el Caribe. Con hubs en Tórtola y Barbados, la aerolínea conecta más de 20 destinos en 17 países, operando una flota mixta de turbohélices y reactores regionales que equilibra las necesidades operativas entre saltos insulares muy cortos y servicios regionales más largos. InterCaribbean ilustra un modelo cuya fortaleza es una densa cobertura regional, pero que también soporta la fragilidad económica inherente a los mercados caribeños de baja densidad.

Caribbean Airlines: la aerolínea de bandera de doble propósito

Con base en Puerto España (Trinidad y Tobago) y Kingston (Jamaica), Caribbean Airlines se posiciona como la principal aerolínea de bandera de la región. Su red se extiende más allá del Caribe hacia Norteamérica (Fort Lauderdale, Miami, Orlando, Toronto). La aerolínea utiliza predominantemente aeronaves ATR 72-600 para servicios intrarregionales de corto radio y reactores Boeing 737/737 MAX para rutas más largas, lo que refleja un doble enfoque en la cobertura regional y el alcance internacional, una característica distintiva frente a InterCaribbean. Según NACO, Caribbean Airlines destinó aproximadamente el 44% de la capacidad total de asientos de su red al mercado intra-Caribe en 2025.

Winair: el modelo de nicho

Winair, en comparación, despliega un modelo de negocio de tipo nicho. Con base en Sint Maarten, la aerolínea se centra principalmente en conexiones interinsulares cortas dentro de las islas de Sotavento (St. Barth, Saint Kitts y Nevis, Dominica, Saint Vincent y otras), así como en las islas ABC neerlandesas (Aruba, Bonaire, Curaçao). Con una pequeña flota de ATR 42 y de Havilland Twin Otter, Winair se especializa en atender mercados de menor densidad con servicios relativamente frecuentes. El informe de NACO ilustra, a través de este perfil, la frágil pero real viabilidad de un modelo ultraespecializado para rutas que los modelos de bajo coste no pueden atender de forma rentable.

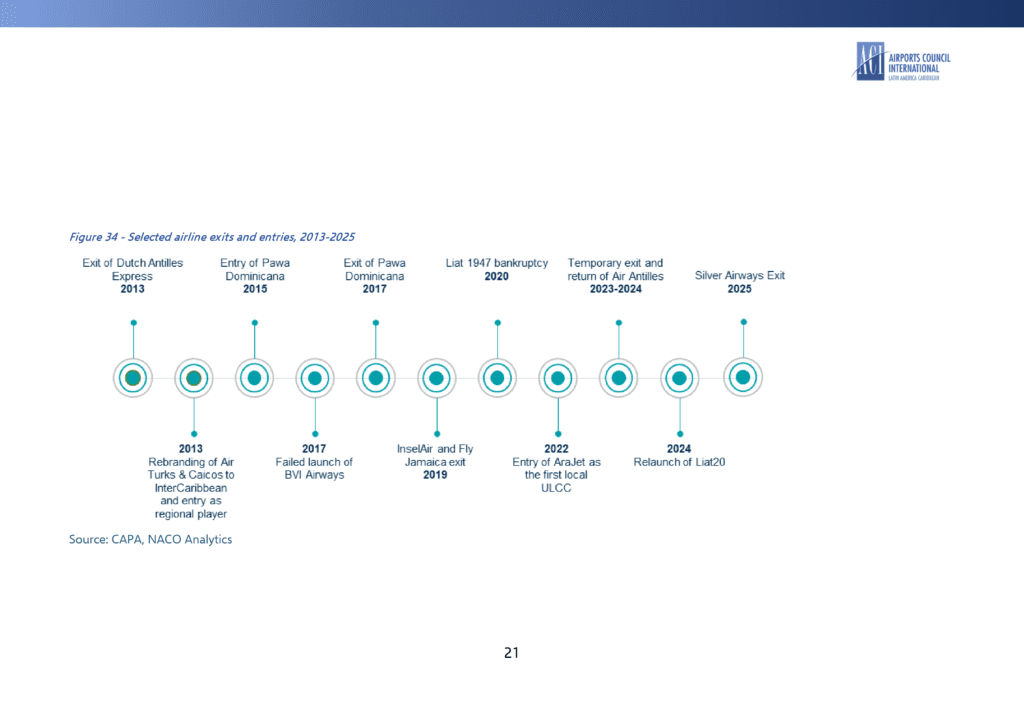

Cronología de entradas y salidas de aerolíneas seleccionadas en el Caribe, 2013-2025. Una sucesión de fracasos (Pawa Dominicana, Fly Jamaica, InselAir, Silver Airways, Liat 1947) y entradas (InterCaribbean, AraJet, Liat 2020). Fuente: CAPA, NACO Analytics, informe NACO/ACI-LAC, marzo de 2026.

Arajet y SKYhigh Dominicana: los nuevos entrantes

Las aerolíneas emergentes con base en la República Dominicana —Arajet y SKYhigh Dominicana— representan otra capa de diferenciación del mercado en los últimos años. Con anclaje en Santo Domingo (SDQ), Arajet ha adoptado un modelo de ultra bajo coste con una rápida expansión hacia Estados Unidos, Centroamérica y Sudamérica, donde la aerolínea destinó el 86% de su capacidad total de asientos en 2025, con operaciones modestas en rutas intra-Caribe. Según NACO, el operador ha crecido más de diez veces desde 2022, pasando de aproximadamente 100.000 asientos (solo ida) a más de 1 millón en 2025. La capacidad hacia Norteamérica se ha multiplicado por 18, de 20.000 asientos en 2022 a 360.000 asientos en 2024. Respaldada por una flota íntegramente de Boeing 737 MAX, la aerolínea compite de tú a tú con actores consolidados de bajo coste, entre ellos JetBlue, Frontier y Copa Airlines.

SKYhigh Dominicana, también con base en Santo Domingo, mantiene un enfoque más regional, concentrándose en vuelos regulares y chárter dentro del mercado caribeño, con una expansión estratégica hacia Norteamérica y Sudamérica. La aerolínea utiliza mayoritariamente reactores Embraer (E190), complementados con Boeing 737 para servicios exclusivamente de carga, lo que la diferencia del modelo estrictamente de pasajeros de Arajet. La red extra-Caribe de SKYhigh se centra principalmente en Miami, al tiempo que opera vuelos con escala entre Santo Domingo y la Guayana Francesa vía Martinica.

Aerolíneas extranjeras: un peso estructurante

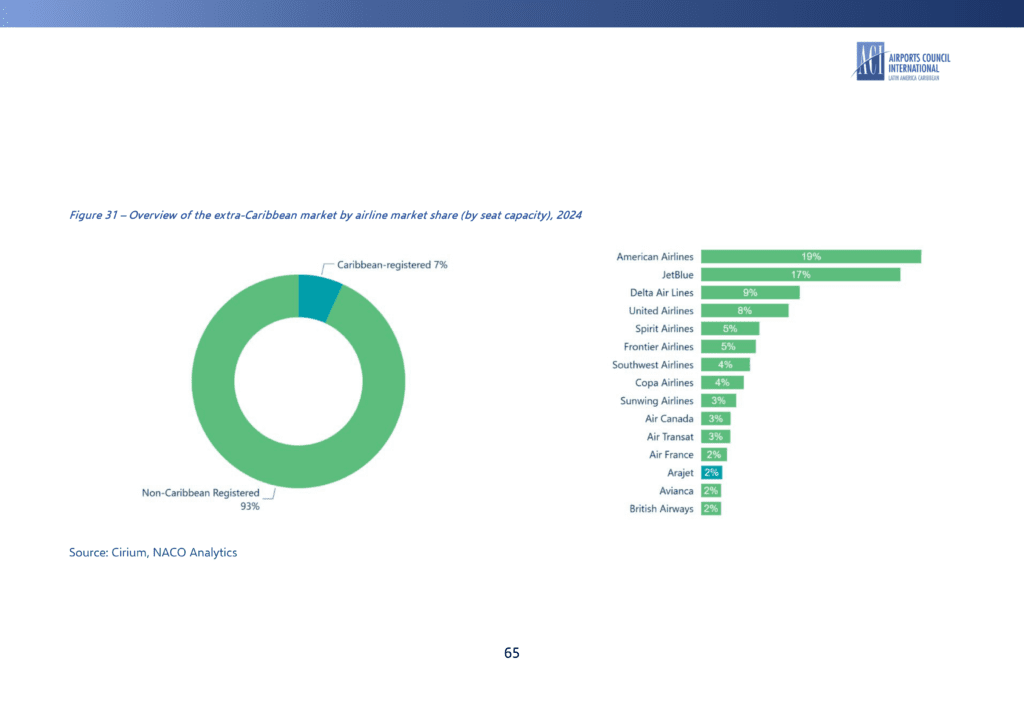

El informe de NACO también documenta la presencia de aerolíneas no caribeñas. Entre las compañías extranjeras, las estadounidenses JetBlue y Frontier operan varias rutas intra-Caribe (predominantemente hacia la República Dominicana) desde su base en Puerto Rico (SJU). A ello se suman servicios directos con origen en diversos aeropuertos de Estados Unidos, con la mayor parte del tráfico hacia y desde Nueva York (JFK), Orlando (MCO), Boston (BOS) y Fort Lauderdale (FLL). Las aerolíneas europeas (British Airways, KLM, Virgin Atlantic, TUI, Air France) operan rutas con escala y de quinta libertad hacia y desde Europa. Según estimaciones recogidas por NACO, estas aerolíneas europeas representan aproximadamente el 10% de la capacidad de asientos intrarregional mediante operaciones con escala.

El estudio también recuerda un precedente histórico notable: American Eagle, la marca regional de American Airlines, operaba desde Puerto Rico hacia las Islas Vírgenes, varias islas del Caribe Oriental, Trinidad y Tobago, Haití y St. Maarten, con una flota principalmente de turbohélices. En 2013, la compañía cerró su base puertorriqueña como parte de la reestructuración bajo el Capítulo 11 de American Airlines. Aunque Seaborne Airlines y JetBlue absorbieron partes de la red, hasta hoy persiste una brecha de conectividad apreciable, lo que reduce la eficiencia y la accesibilidad del transporte aéreo intra-Caribe.

El peso de las limitaciones operativas

La diversidad de modelos, sin embargo, no compensa una realidad económica estructural. Según el estudio de NACO, las aerolíneas con base en el Caribe —especialmente las que operan rutas intra-Caribe— tienden a depender de tipos de aeronaves más pequeñas, con un tamaño medio de 47 asientos por vuelo en 2025. Operar rutas con una demanda relativamente baja y distancias cortas hace que el coste unitario de operación sea relativamente alto, ya que es más difícil lograr economías de escala. Con base en estudios citados por NACO de IATA, Eurocontrol y la FAA, el coste unitario medio estimado de operación de un avión de 50 plazas es aproximadamente el doble que el de un avión estándar de pasillo único (p. ej., B737) por kilómetro-asiento disponible.

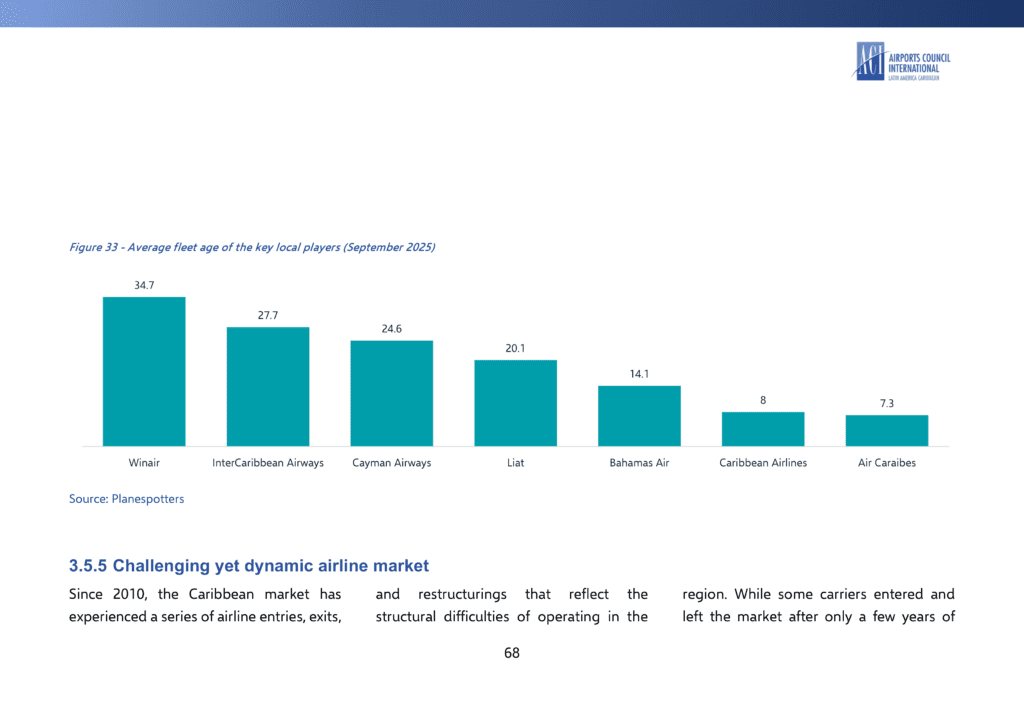

A esta limitación estructural se suma la cuestión de la flota. Según datos de Planespotters de septiembre de 2025 reproducidos por NACO, la edad media de la flota de los principales actores locales varía significativamente: 34,7 años para Winair, 27,7 años para InterCaribbean Airways, 24,6 años para Cayman Airways, 20,1 años para LIAT, 14,1 años para Bahamasair, 8 años para Caribbean Airlines, 7,3 años para Air Caraïbes. Una flota más antigua probablemente se traduce en mayores costes de mantenimiento a medida que las piezas se deterioran y las reparaciones se vuelven más complejas. También se alargan los tiempos en tierra y, en consecuencia, los costes operativos tienden a aumentar.

Edad media de la flota de los principales actores locales, septiembre de 2025. Air Caraïbes opera la flota más joven, con 7,3 años, por delante de Caribbean Airlines (8 años). Winair, en el otro extremo, opera una flota con una media de 34,7 años. Fuente: Planespotters, informe NACO/ACI-LAC, marzo de 2026.

Una lectura regional: la diversidad como fragilidad Y como activo

La cartografía elaborada por NACO revela una diversidad de modelos de negocio inusual para una región de este tamaño. El informe plantea dos lecturas complementarias. Por un lado, esta diversidad refleja fragmentación: ninguna aerolínea caribeña domina de forma duradera el mercado intrarregional, lo que impide la aparición de economías de escala comparables a las observadas en otras regiones insulares. Por otro lado, esta diversidad de modelos también es un activo: permite a la región atender mercados de tamaños muy diferentes, desde enlaces de muy baja densidad hasta corredores de mayor volumen, y refleja una adaptación fina a las necesidades heterogéneas de la región. Las recomendaciones del estudio (que abordaremos en artículos posteriores) buscan precisamente articular mejor esta diversidad en lugar de forzarla hacia la uniformidad.

Panorama del mercado intra-Caribe por cuota de mercado de aerolínea (capacidad de asientos), excluyendo el doméstico, 2024. Fuente: Cirium, NACO Analytics, informe NACO/ACI-LAC, marzo de 2026.

Fuente: NACO (Netherlands Airport Consultants), The State of Air Connectivity in the Caribbean: A Renewed Vision for Progress, estudio independiente encargado por ACI-LAC, marzo de 2026, 128 páginas.