Entre 2010 y 2024, la capacidad aérea extracaribeña casi se duplicó, mientras que la capacidad intracaribeña cayó cerca del 50%. Un estudio independiente encargado por ACI-LAC a NACO y publicado en marzo de 2026 revela que el Caribe es ahora una de las pocas regiones del mundo que ha perdido terreno en conectividad intrarregional. Una paradoja estratégica, decodificada.

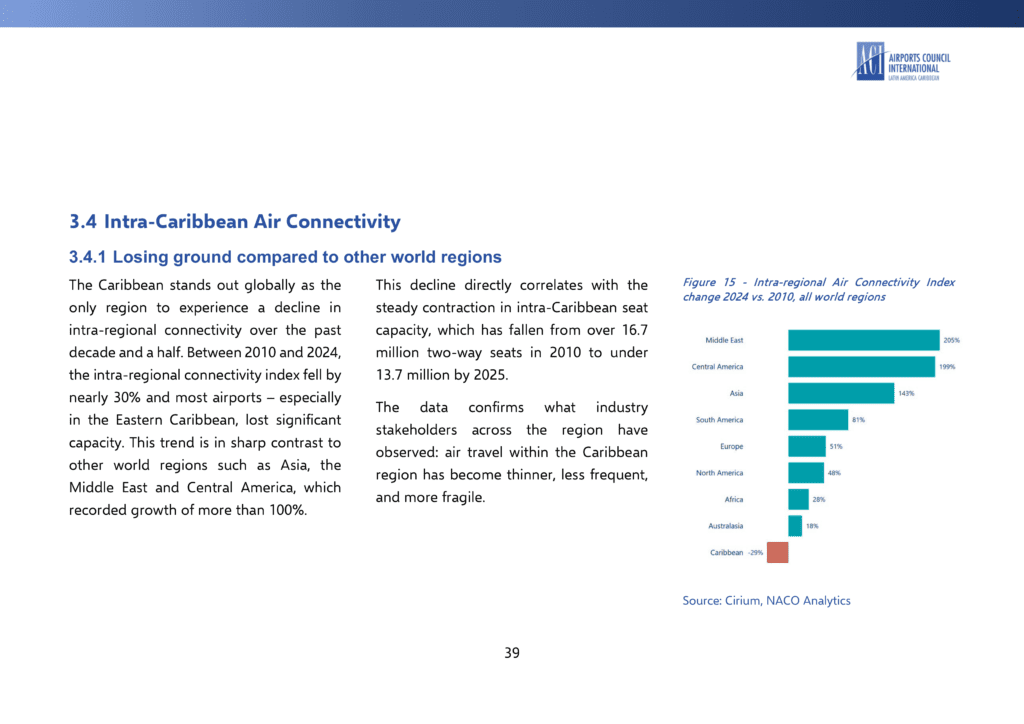

La cifra es sorprendente. Según El estado de la conectividad aérea en el Caribe: una visión renovada para el progreso, el estudio independiente encargado por el Consejo Internacional de Aeropuertos – América Latina y el Caribe (ACI-LAC) a la consultora holandesa NACO y publicado en marzo de 2026, el índice de conectividad intrarregional de la región cayó casi un 30% entre 2010 y 2024. Durante el mismo período, Asia-Pacífico y Oriente Medio registraron un crecimiento superior al 100%. El Caribe no solo se está quedando atrás: es la única región del mundo que retrocede.

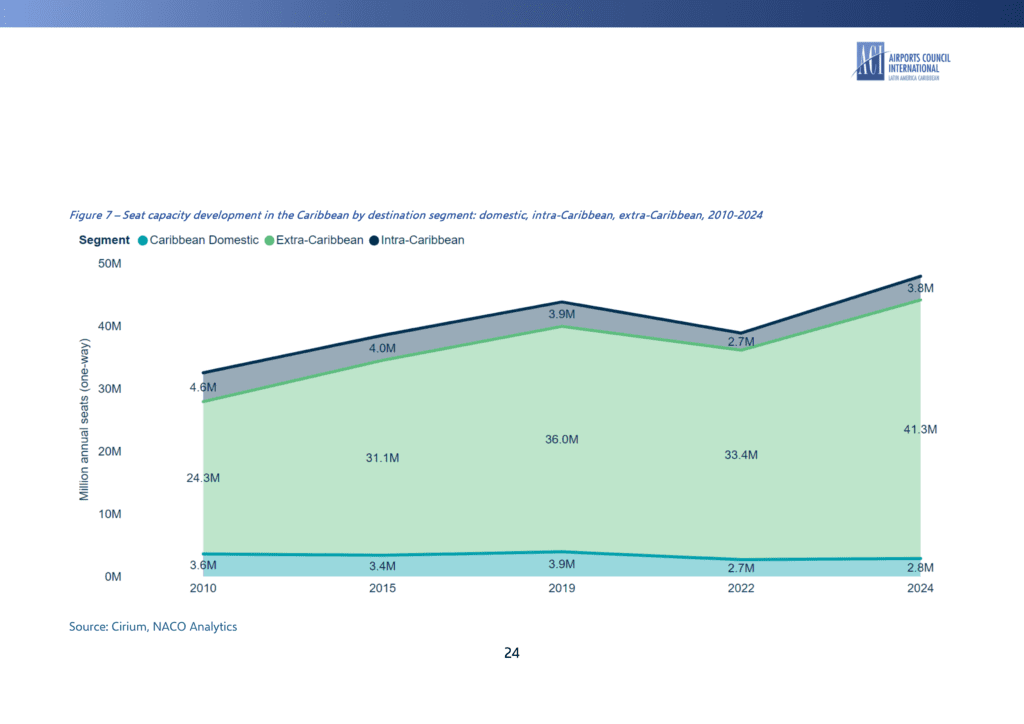

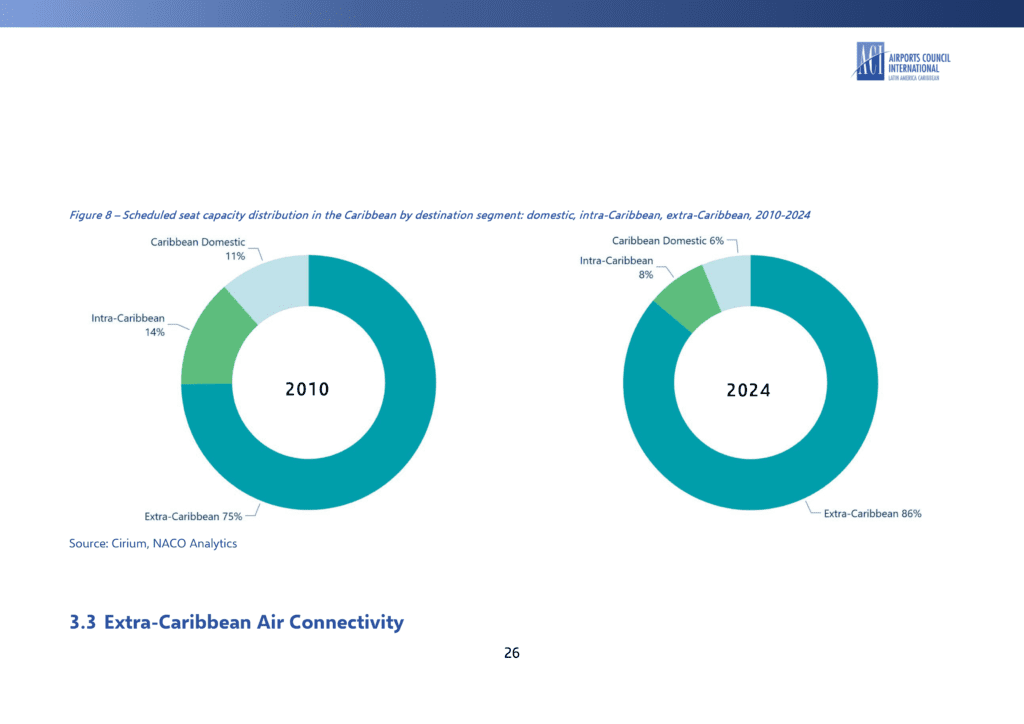

Esta regresión oculta una realidad aparentemente contradictoria: la conectividad global general de la región se está expandiendo con fuerza. Entre 2010 y 2024, la tasa de crecimiento anual compuesta de la capacidad aérea del Caribe se situó en un +2,8%, impulsada casi en su totalidad por el segmento extracaribeño (+3,9% anual). En 2025, los aeropuertos del Caribe ofrecían colectivamente servicio directo a casi 150 destinos internacionales en 36 países. La capacidad total alcanzó los 82,6 millones de asientos de ida y vuelta, frente a los 48,6 millones de 2010. La región nunca ha estado mejor conectada con el resto del mundo.

Sin embargo, esta espectacular apertura al exterior ha ido acompañada de un silencioso colapso interno. La cuota de capacidad intracaribeña en el total regional cayó del 14% en 2010 al 8% en 2024. Combinada con el segmento doméstico, ahora representa menos del 15% de la capacidad total de asientos, en comparación con el 25% quince años antes. En términos absolutos, el número de pares de ciudades intracaribeñas con servicio al menos dos veces por semana disminuyó de 64 a 41 entre 2005 y 2025, mientras que los pares extracaribeños aumentaron de 62 a 92. La dirección del cambio es inequívoca.

NACO plantea la cuestión central en términos claros: la expansión de la conectividad global no se ha traducido en una movilidad accesible, fiable o asequible en las rutas intrarregionales. Dicho de otro modo, el Caribe se ha convertido en un excelente receptáculo para el turismo internacional de entrada, pero en un espacio de circulación deficiente para sus propios residentes y empresas. Los beneficios económicos de la aviación, medidos por el Air Transport Action Group en hasta un 8,7% del empleo total y un 12,8% del PIB en los pequeños estados insulares, siguen siendo capturados por una sola cara de la conectividad.

Una asimetría arraigada en las decisiones de inversión

¿Por qué esta brecha? El estudio ofrece una respuesta documentada extraída de entrevistas con más de veinte altos ejecutivos de aeropuertos del Caribe. Norteamérica representa más del 50% de los visitantes internacionales de la región y fue, en 2025, el mayor mercado de origen extrarregional para 8 de los 10 principales países del Caribe por capacidad aérea. Los recursos aeroportuarios, la atención política y los esfuerzos comerciales se concentran naturalmente en este lucrativo mercado, que apoya directamente los empleos locales y los ingresos fiscales. La conectividad intracaribeña, como resumió un ejecutivo entrevistado, se trata como un «lujo» más que como una prioridad comercial estratégica.

Esta lógica se manifiesta en la competencia directa entre los centros turísticos del Caribe por el mismo flujo norteamericano. Según el análisis de NACO, Montego Bay y Aruba comparten aproximadamente el 85% de su red de rutas extracaribeñas. Punta Cana y Montego Bay comparten el 83%. Nassau y Bridgetown el 85%. Los aeropuertos de la región compiten en las mismas rutas hacia Nueva York, Miami, Toronto o Atlanta, en lugar de conectarse entre sí. El resultado estructural es una red extrarregional densa y competitiva, y una intrarregional escasa y fragmentada.

Una fragilidad oculta tras las cifras agregadas

La asimetría no afecta a todos los territorios por igual. Los centros de gravedad económica (República Dominicana, Puerto Rico, Jamaica) y los destinos de ocio de alto nivel (Bahamas, Aruba, Curazao) concentran la mayor parte de la conectividad extrarregional, con siete o más frecuencias semanales a sus principales mercados. Por el contrario, estados más pequeños como Granada, las Islas Vírgenes Británicas o San Cristóbal y Nieves muestran una conectividad extrarregional directa muy limitada, debido a zonas de influencia más reducidas y ofertas turísticas más especializadas.

Para estos mercados menos conectados, la dependencia de centros no caribeños (Miami, Ciudad de Panamá) crea una vulnerabilidad estructural. Una parte significativa del tráfico intrarregional se encauza de hecho a través de Miami o Panamá por falta de suficientes enlaces regionales directos. Según los datos de OAG analizados por NACO, entre el 14% de los viajeros intracaribeños que transitan a través de una conexión, aproximadamente el 35% lo hace vía Miami y el 6% vía Panamá. La región externaliza efectivamente parte de su propia movilidad.

Lo que anuncia el estudio y lo que viene después

NACO no se detiene en el diagnóstico. El estudio aboga por un cambio de paradigma en la forma de abordar la agenda de conectividad intracaribeña. Sin intervenciones políticas específicas para restaurar y fortalecer los enlaces intrarregionales, escribe la consultora, la conectividad aérea del Caribe seguirá siendo duraderamente asimétrica: robusta para el turismo internacional de entrada, inadecuada para la movilidad de las personas y empresas del Caribe. El informe propone cinco palancas para el progreso, incluyendo un enfoque bilateral específico en lugar de una ambiciosa armonización regional, una convergencia regulatoria pragmática y esquemas de incentivos de conectividad regional inspirados en modelos europeos, australianos y norteamericanos.

Los seis artículos restantes de esta serie explorarán, uno por uno, los motores de esta brecha creciente: la calidad degradada de los enlaces existentes, la disparidad entre los costes de viaje y los niveles de ingresos locales, la fragmentación del mercado de las aerolíneas, la competencia aeroportuaria por el tráfico de entrada, la paradoja de una liberalización que solo existe sobre el papel y, finalmente, las palancas concretas para una visión renovada. El diagnóstico está sobre la mesa. La conversación puede comenzar.

Fuente: NACO (Netherlands Airport Consultants), The State of Air Connectivity in the Caribbean: A Renewed Vision for Progress, estudio independiente encargado por ACI-LAC, marzo de 2026, 128 páginas.