Le système aérien mondial pourrait entrer dans sa phase de transformation la plus exigeante depuis l’ère du jet.

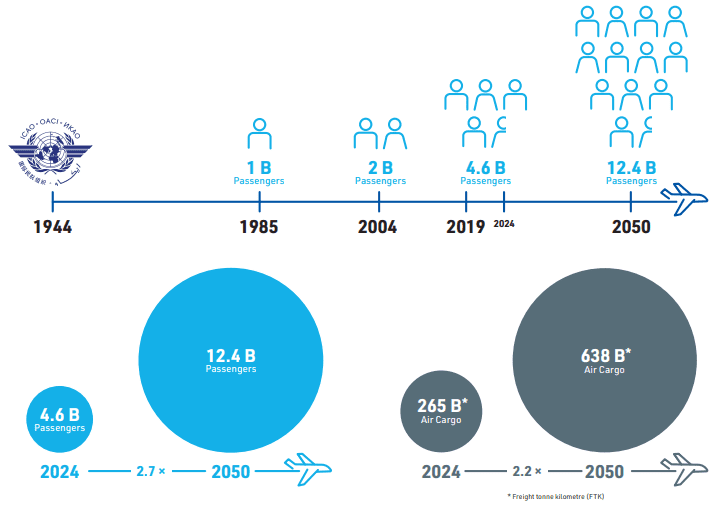

Dans son Plan stratégique 2026–2050, l’Organisation de l’aviation civile internationale (OACI) projette que le trafic passagers annuel passera de 4,6 milliards de passagers en 2024 à 12,4 milliards d’ici 2050, tandis que les volumes mondiaux de fret aérien devraient plus que doubler sur la même période. Ces chiffres illustrent non seulement l’ampleur de la demande future, mais aussi la pression structurelle déjà en train de monter à travers l’ensemble de l’écosystème aérien.

Pour les aéroports, les fournisseurs de services de navigation aérienne, les gouvernements et les investisseurs en infrastructures, l’enjeu ne consiste plus simplement à absorber la croissance. Il s’agit désormais de savoir si le système aérien mondial pourra se développer suffisamment vite — et de manière suffisamment durable — pour soutenir une toute nouvelle échelle d’opérations.

Le document, approuvé par le Conseil de l’OACI en novembre 2024, présente une vision de long terme qui dépasse largement les priorités traditionnelles de la politique aérienne. La sécurité et la sûreté restent centrales, mais l’organisation structure désormais de plus en plus l’avenir du secteur autour des investissements en infrastructures, de la digitalisation, de l’adaptation climatique, de l’automatisation, des pénuries de main-d’œuvre et de l’intégration de nouvelles catégories d’usagers de l’espace aérien.

La croissance du trafic change d’échelle

Les projections de long terme de l’OACI montrent une accélération profonde de la demande mondiale de mobilité au cours des 25 prochaines années. Selon l’organisation, le trafic passagers annuel pourrait quasiment tripler d’ici le milieu du siècle pour atteindre 12,4 milliards de passagers en 2050, contre 4,6 milliards en 2024.

Cette trajectoire prolonge la dynamique historique d’expansion du transport aérien, mais à un rythme de plus en plus compressé. L’OACI rappelle que l’industrie a mis environ 40 ans après sa création en 1944 pour atteindre son premier milliard de passagers annuels. Le passage de 1 à 2 milliards de passagers a ensuite pris 19 ans. Atteindre 4,6 milliards n’a nécessité que 15 années supplémentaires.

Les implications dépassent largement les seules capacités des compagnies aériennes.

Dans plusieurs régions du monde, les aéroports, les systèmes frontaliers, les opérations de handling et les infrastructures de gestion du trafic aérien sont déjà sous pression. Une croissance de cette ampleur nécessitera non seulement des expansions massives de capacité, mais aussi une redéfinition complète du fonctionnement des systèmes aéronautiques face à une congestion croissante et à une complexité opérationnelle accrue.

La demande cargo devrait accentuer encore davantage ces pressions. L’OACI prévoit que les volumes mondiaux de fret aérien passeront de 265 milliards de tonnes-kilomètres de fret (FTK) en 2024 à 638 milliards de FTK d’ici 2050, renforçant le rôle de l’aviation dans les chaînes logistiques mondiales et les flux sensibles au facteur temps.

Pour de nombreux opérateurs d’infrastructures, la question devient de plus en plus urgente : d’où viendront les futures capacités, et qui financera leur développement ?

L’OACI prévoit que le trafic passagers mondial atteindra 12,4 milliards de passagers d’ici 2050.

Les écarts d’infrastructure deviennent une préoccupation stratégique

L’un des signaux les plus marquants du plan stratégique de l’OACI concerne la montée des inquiétudes autour des disparités d’infrastructures aéronautiques entre régions.

L’organisation insiste à plusieurs reprises sur la nécessité d’investir dans les aéroports, les systèmes de navigation aérienne et les infrastructures opérationnelles, notamment dans les États en développement et les économies insulaires où la connectivité reste essentielle sur le plan économique alors même que le financement des infrastructures demeure limité.

L’OACI avertit que les déficits historiques en infrastructures pourraient devenir un frein majeur à la croissance future de l’aviation si les expansions de capacité ne suivent pas le rythme de la demande.

Cette problématique est particulièrement sensible dans les marchés insulaires et régionaux où l’aviation fonctionne moins comme un confort que comme une véritable infrastructure vitale. Dans de nombreux États caribéens et petits États insulaires en développement, la connectivité aérienne soutient le tourisme, le commerce, l’accès médical, la mobilité du travail et l’intégration économique internationale.

Contrairement aux grands marchés continentaux, les systèmes insulaires opèrent généralement avec des marges financières plus réduites, peu de redondance et une plus forte exposition aux chocs externes. Étendre les capacités terminales, moderniser les systèmes ATM ou déployer des infrastructures résilientes face au climat exige souvent des niveaux d’investissement difficiles à mobiliser localement.

Le cadre « No Country Left Behind » de l’OACI reflète une prise de conscience croissante : la croissance aérienne risque de devenir de plus en plus inégale si le financement, l’expertise technique et les capacités de mise en œuvre restent concentrés dans les grandes économies.

L’organisation identifie explicitement la mobilisation des ressources, le renforcement des capacités et le développement des infrastructures comme des leviers essentiels de l’expansion future de l’aviation.

La transition climatique est désormais intégrée à la stratégie aérienne

L’évolution la plus marquante du plan stratégique de l’OACI concerne sans doute l’intégration directe des enjeux climatiques dans l’architecture future de la planification aérienne.

L’objectif aspiratoire de long terme (LTAG) visant la neutralité carbone du transport aérien international d’ici 2050 n’est plus présenté comme une initiative environnementale parallèle. La décarbonation apparaît désormais comme une contrainte stratégique et opérationnelle centrale qui façonnera le développement futur du secteur.

Le cadre de l’OACI relie la croissance future de l’aviation à une transition énergétique plus large nécessitant des carburants plus propres, des opérations plus efficaces, de nouvelles technologies et des infrastructures résilientes face au climat.

L’organisation met également davantage l’accent sur l’adaptation.

À mesure que les perturbations climatiques s’intensifient, les aéroports et opérateurs d’infrastructures aéronautiques font face à une exposition croissante aux inondations, à l’érosion côtière, aux vagues de chaleur, aux tempêtes et à l’instabilité opérationnelle. Ces risques sont particulièrement critiques pour les aéroports côtiers et insulaires, dont beaucoup opèrent déjà sous de fortes contraintes géographiques et foncières.

Pour les investisseurs et exploitants aéroportuaires, la durabilité évolue ainsi d’un enjeu réputationnel vers une problématique opérationnelle et financière de long terme.

Cette pression devrait remodeler les stratégies futures de développement aéroportuaire, les décisions de modernisation des flottes et les priorités régionales d’investissement au cours des prochaines décennies.

L’espace aérien du futur sera beaucoup plus complexe

Le plan stratégique de l’OACI illustre également la rapidité avec laquelle la définition même de « l’aviation » évolue.

L’organisation anticipe un espace aérien futur où coexisteront non seulement les avions conventionnels, mais aussi les drones, les systèmes de mobilité aérienne avancée, les aéronefs fortement automatisés, les opérations à haute altitude et les activités de transport spatial commercial dans des environnements aériens de plus en plus congestionnés.

Gérer cette complexité en toute sécurité nécessitera des avancées majeures dans les infrastructures numériques et les technologies de gestion du trafic aérien.

L’OACI identifie notamment l’intelligence artificielle, les systèmes satellitaires, les technologies avancées de communication et de surveillance, l’automatisation et le big data comme des outils critiques pour améliorer la résilience et l’efficacité du système aérien.

L’ampleur de cette transition technologique pourrait devenir particulièrement difficile à absorber pour les petits marchés et les États en développement, où les cycles de modernisation avancent souvent plus lentement en raison des contraintes financières et techniques.

À mesure que les espaces aériens deviennent plus intensifs en technologies numériques, l’écart entre les systèmes aéronautiques avancés et les marchés sous-financés pourrait encore se creuser si la coordination internationale et le soutien à la mise en œuvre ne s’accélèrent pas fortement.

Les tensions sur les compétences deviennent un autre risque majeur

Au-delà des infrastructures et des technologies, l’OACI identifie également le capital humain comme l’une des principales vulnérabilités de long terme du secteur.

L’organisation avertit que l’aviation aura besoin d’une main-d’œuvre beaucoup plus importante et technologiquement adaptable afin d’opérer des systèmes toujours plus digitalisés et automatisés.

Cette problématique apparaît alors même que de nombreuses régions font déjà face à des pénuries touchant les pilotes, les contrôleurs aériens, les techniciens de maintenance, les spécialistes cybersécurité et les personnels opérationnels aéroportuaires.

L’OACI met également davantage l’accent sur la diversité, l’égalité femmes-hommes et l’attractivité des talents comme des priorités stratégiques directement liées à la résilience de long terme du secteur.

Alors que les pénuries de personnel étaient souvent perçues comme des difficultés cycliques, le plan stratégique suggère qu’elles pourraient devenir des contraintes structurelles limitant la capacité du secteur à se développer efficacement dans les prochaines décennies.

Le prochain défi de l’aviation pourrait être systémique plutôt que cyclique

Le Plan stratégique de l’OACI reflète finalement une réalité plus large à laquelle l’industrie aérienne est désormais confrontée : la croissance future n’est plus uniquement une question de demande.

La demande existe déjà.

Le véritable enjeu consiste désormais à savoir si les systèmes aéronautiques, les réseaux d’infrastructures, les cadres réglementaires, les mécanismes de financement et les filières de compétences pourront évoluer suffisamment rapidement pour soutenir cette croissance de manière sûre, durable et inclusive.

D’ici 2050, l’industrie ne sera probablement pas simplement plus grande. Elle pourrait fonctionner selon un modèle opérationnel, technologique et environnemental profondément différent de celui qui a structuré l’aviation mondiale au cours des dernières décennies.

Pour les aéroports, les compagnies aériennes, les régulateurs et les investisseurs en infrastructures, la transition décrite par l’OACI suggère que la prochaine phase d’expansion du transport aérien sera moins définie par la capacité à croître — que par la capacité à monter intelligemment en puissance sous une pression structurelle croissante.