El sistema mundial de aviación podría estar entrando en su transición más exigente desde la era del jet.

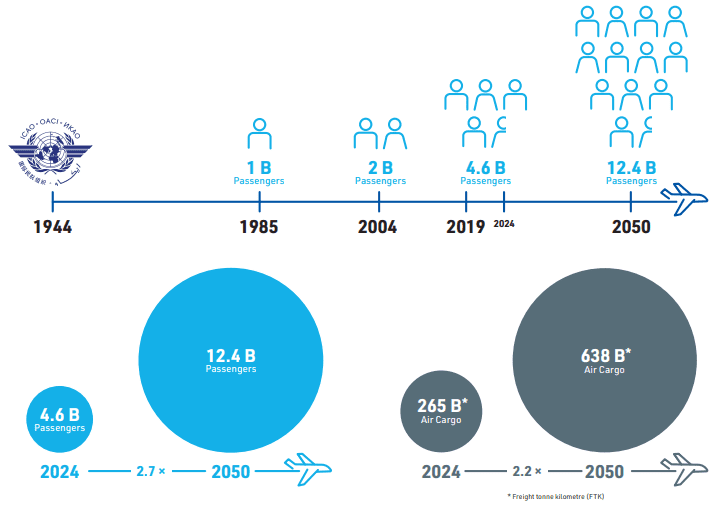

En su Strategic Plan 2026–2050, la Organización de Aviación Civil Internacional (OACI) proyecta que el tráfico anual de pasajeros pasará de 4.600 millones en 2024 a 12.400 millones en 2050, mientras que los volúmenes mundiales de carga aérea se duplicarán con creces durante el mismo período. Estas cifras ilustran no solo la magnitud de la demanda futura, sino también la intensidad de las presiones estructurales que ya comienzan a acumularse en todo el ecosistema de la aviación.

Para aeropuertos, proveedores de servicios de navegación aérea, gobiernos e inversores en infraestructura, el desafío ya no consiste únicamente en absorber el crecimiento. La cuestión es determinar si el sistema global de aviación podrá expandirse con la rapidez suficiente —y de manera sostenible— para gestionar una escala completamente nueva de operaciones.

El documento, aprobado por el Consejo de la OACI en noviembre de 2024, presenta una visión de largo plazo que va mucho más allá de las prioridades tradicionales de la política aeronáutica. La safety y la security continúan siendo fundamentales, pero la organización enmarca cada vez más el futuro del sector en torno a la inversión en infraestructura, la digitalización, la adaptación climática, la automatización, la escasez de mano de obra y la integración de nuevas categorías de usuarios del espacio aéreo.

El crecimiento del tráfico entra en una nueva dimensión

Las proyecciones de largo plazo de la OACI apuntan a una profunda aceleración de la demanda mundial de movilidad durante los próximos 25 años. Según la organización, el tráfico anual de pasajeros podría prácticamente triplicarse para mediados de siglo, alcanzando los 12.400 millones de pasajeros en 2050 frente a los 4.600 millones registrados en 2024.

La trayectoria refleja la continuidad de la expansión histórica de la aviación, pero a un ritmo cada vez más acelerado. La OACI señala que la industria tardó aproximadamente 40 años desde la fundación de la organización en 1944 en alcanzar su primer millón de millones de pasajeros anuales. Pasar de 1.000 a 2.000 millones tomó 19 años. Alcanzar los 4.600 millones requirió apenas otros 15 años.

Las implicaciones van mucho más allá de la capacidad de las aerolíneas.

Aeropuertos, sistemas fronterizos, operaciones de ground handling e infraestructuras de gestión del tráfico aéreo ya enfrentan importantes tensiones en diversas regiones del mundo. Mantener un crecimiento de esta magnitud requerirá no solo una expansión masiva de capacidad, sino también una redefinición de cómo operan los sistemas aeronáuticos en entornos cada vez más congestionados y complejos.

La demanda de carga aérea intensificará aún más esas presiones. La OACI proyecta que los volúmenes mundiales de carga pasarán de 265.000 millones de freight tonne-kilometres (FTK) en 2024 a 638.000 millones de FTK en 2050, reforzando el papel creciente de la aviación dentro de las cadenas globales de suministro y las redes logísticas sensibles al tiempo.

Para muchos operadores de infraestructura, la pregunta se vuelve cada vez más urgente: ¿de dónde vendrá la capacidad futura y quién financiará su desarrollo?

La OACI proyecta que el tráfico mundial de pasajeros alcanzará los 12.400 millones para 2050.

Las brechas de infraestructura se convierten en una preocupación estratégica

Uno de los mensajes más claros que surgen de la estrategia de la OACI es la creciente preocupación por las desigualdades de infraestructura aeronáutica entre regiones.

La organización subraya repetidamente la necesidad de invertir en aeropuertos, sistemas de navegación aérea e infraestructura operativa, especialmente en Estados en desarrollo y economías insulares, donde la conectividad sigue siendo económicamente crítica mientras que la financiación de infraestructura continúa siendo limitada.

La OACI advierte que las brechas históricas de infraestructura podrían convertirse en una limitación importante para el crecimiento futuro de la aviación si la expansión de capacidad no acompaña el aumento de la demanda.

Esta preocupación es particularmente relevante en mercados insulares y regionales donde la aviación funciona menos como una comodidad y más como una infraestructura económica esencial. En numerosos países del Caribe y Small Island Developing States (SIDS), la conectividad aérea sustenta el turismo, el comercio, el acceso sanitario, la movilidad laboral y la integración económica internacional.

A diferencia de los grandes mercados continentales, los sistemas insulares suelen operar con márgenes financieros más estrechos, menor redundancia y una mayor exposición a perturbaciones externas. Ampliar terminales, modernizar sistemas ATM o desplegar infraestructuras resilientes al clima requiere a menudo niveles de inversión difíciles de movilizar localmente.

El marco “No Country Left Behind” de la OACI refleja una creciente preocupación por el riesgo de que el crecimiento de la aviación se vuelva cada vez más desigual si la financiación, la experiencia técnica y el apoyo a la implementación continúan concentrándose en las economías más grandes.

La organización identifica explícitamente la movilización de recursos, el fortalecimiento de capacidades y el desarrollo de infraestructura como elementos esenciales para facilitar la expansión futura de la aviación.

La transición climática ya forma parte integral de la estrategia aeronáutica

Quizás el cambio más significativo dentro de la estrategia de largo plazo de la OACI sea el grado en que las cuestiones climáticas se han integrado directamente en la arquitectura futura de la planificación aeronáutica.

El Long-Term Aspirational Goal (LTAG) de alcanzar emisiones netas cero en la aviación internacional para 2050 ya no se presenta como una iniciativa ambiental paralela. La descarbonización aparece ahora como una restricción operativa y estratégica central que condicionará el desarrollo futuro del sector.

El marco de la OACI vincula el crecimiento futuro de la aviación con una transición energética más amplia que requerirá combustibles más limpios, operaciones más eficientes, nuevas tecnologías e infraestructura resiliente al clima.

La organización también pone cada vez más énfasis en la adaptación.

A medida que aumentan las perturbaciones relacionadas con el clima, los aeropuertos y operadores de infraestructura aérea enfrentan una mayor exposición a inundaciones, erosión costera, olas de calor, tormentas e inestabilidad operativa. Estos riesgos son particularmente importantes para los aeropuertos costeros e insulares, muchos de los cuales ya operan bajo restricciones geográficas y territoriales.

Para los inversores en infraestructura y los operadores aeroportuarios, la sostenibilidad está evolucionando de una cuestión reputacional a una consideración operativa y financiera de largo plazo.

Esta presión probablemente transformará las estrategias futuras de desarrollo aeroportuario, las decisiones de modernización de flotas y las prioridades regionales de inversión durante las próximas décadas.

El espacio aéreo del futuro será mucho más complejo

La estrategia de la OACI también muestra la rapidez con la que se está ampliando la propia definición de “aviación”.

La organización anticipa un futuro espacio aéreo que incluirá no solo aeronaves convencionales, sino también drones, sistemas de advanced air mobility, aeronaves altamente automatizadas, operaciones a gran altitud y actividades de transporte espacial comercial, operando simultáneamente en entornos cada vez más congestionados.

Gestionar esa complejidad de manera segura requerirá avances significativos en infraestructura digital y tecnologías de gestión del tráfico aéreo.

La OACI identifica específicamente la inteligencia artificial, los sistemas satelitales, las tecnologías avanzadas de comunicación y vigilancia, la automatización y el big data como herramientas críticas para mejorar la resiliencia y la eficiencia del sistema aeronáutico.

La magnitud de esta transición tecnológica podría resultar especialmente desafiante para mercados pequeños y Estados en desarrollo, donde los ciclos de modernización suelen avanzar más lentamente debido a limitaciones financieras y técnicas.

A medida que los espacios aéreos se vuelven más intensivos en tecnología digital, la brecha entre los sistemas aeronáuticos más avanzados y los mercados con menos recursos podría ampliarse aún más si no se acelera significativamente la coordinación internacional y el apoyo a la implementación.

La presión sobre el talento y la mano de obra emerge como otro riesgo crítico

Más allá de la infraestructura y la tecnología, la OACI también identifica el capital humano como una de las principales vulnerabilidades de largo plazo del sector.

La organización advierte que la aviación necesitará una fuerza laboral considerablemente más amplia y tecnológicamente adaptable, capaz de operar sistemas cada vez más digitalizados y automatizados.

Este desafío surge en un momento en que muchas regiones ya enfrentan escasez de pilotos, controladores aéreos, técnicos de mantenimiento, especialistas en cybersecurity y personal operativo aeroportuario.

La OACI también otorga mayor importancia a la diversidad, la igualdad de género y la atracción de talento como prioridades estratégicas directamente vinculadas a la resiliencia futura del sector.

Aunque la escasez de personal ha sido tradicionalmente considerada un problema operativo cíclico, la estrategia de la OACI sugiere que podría convertirse en una limitación estructural para la capacidad de crecimiento eficiente de la industria durante las próximas décadas.

El próximo desafío de la aviación podría ser sistémico más que cíclico

El Strategic Plan de la OACI refleja, en última instancia, una realidad más amplia a la que se enfrenta la industria de la aviación: el crecimiento futuro ya no es simplemente una cuestión de demanda.

La demanda ya existe.

El verdadero desafío consiste en determinar si los sistemas aeronáuticos, las redes de infraestructura, los marcos regulatorios, los mecanismos de financiación y las cadenas de formación de talento podrán evolucionar con la suficiente rapidez para sostener ese crecimiento de manera segura, sostenible e inclusiva.

Para 2050, la industria probablemente no será simplemente más grande. Podría operar bajo un modelo operativo, tecnológico y ambiental completamente diferente al que ha definido la aviación mundial durante las últimas décadas.

Para aeropuertos, aerolíneas, reguladores e inversores en infraestructura, la transición descrita por la OACI sugiere que la próxima era de expansión de la aviación estará definida menos por la capacidad de crecer y más por la capacidad de escalar de manera inteligente bajo crecientes presiones estructurales.