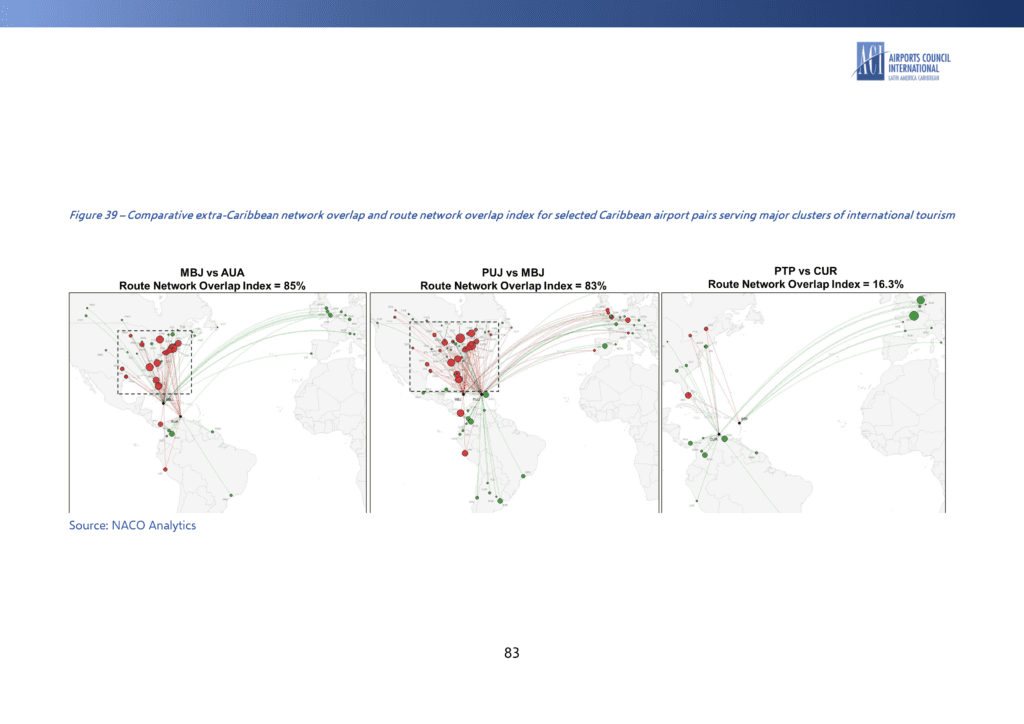

Montego Bay y Aruba comparten el 85 % de su red extracaribeña. Punta Cana y Montego Bay, el 83 %. Nassau y Bridgetown, el 85 %. El estudio de NACO/ACI-LAC, publicado en marzo de 2026, presenta un indicador original —el Índice de Superposición de Redes de Rutas— que expone la competencia directa entre los centros caribeños para captar el mismo flujo norteamericano. Un análisis.

Con 16,3 millones de llegadas de turistas de Estados Unidos en 2023, aproximadamente el 50 % de todos los turistas caribeños, y alrededor de 3 millones más de Canadá, Norteamérica representa la mayoría de los visitantes internacionales de la región. Es este peso estructural el que enmarca las decisiones de los aeropuertos caribeños, como documenta el estudio El estado de la conectividad aérea en el Caribe, encargado por ACI-LAC a NACO y publicado en marzo de 2026.

El Índice de Superposición de Redes de Rutas: medición de la duplicación

Para cuantificar esta competencia con precisión, NACO introduce una herramienta analítica original: el Índice de Superposición de Redes de Rutas. El cálculo es sencillo: el total de asientos ofrecidos a destinos extracaribeños superpuestos por dos aeropuertos, dividido por el total combinado de asientos de los dos aeropuertos. Cuanto mayor sea el índice, más compiten los dos aeropuertos por el mismo grupo de pasajeros.

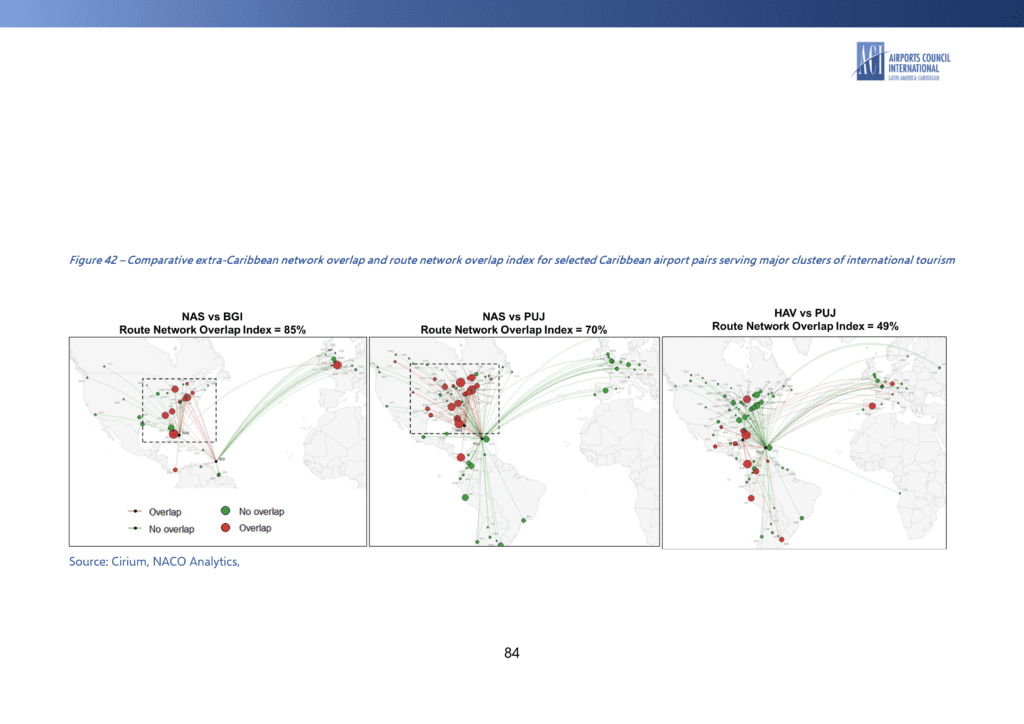

Los resultados publicados por NACO son sorprendentes. Montego Bay y Aruba comparten aproximadamente el 85 % de su red extracaribeña. Punta Cana y Montego Bay, el 83 %. Nassau y Bridgetown, el 85 %. Nassau y Punta Cana, el 70 %. Por el contrario, las superposiciones son mucho menores entre mercados menos dependientes de los enlaces norteamericanos: Pointe-à-Pitre y Curaçao comparten solo el 16 % de su red, La Habana y Punta Cana el 49 %.

Competencia impulsada por la dependencia del turismo

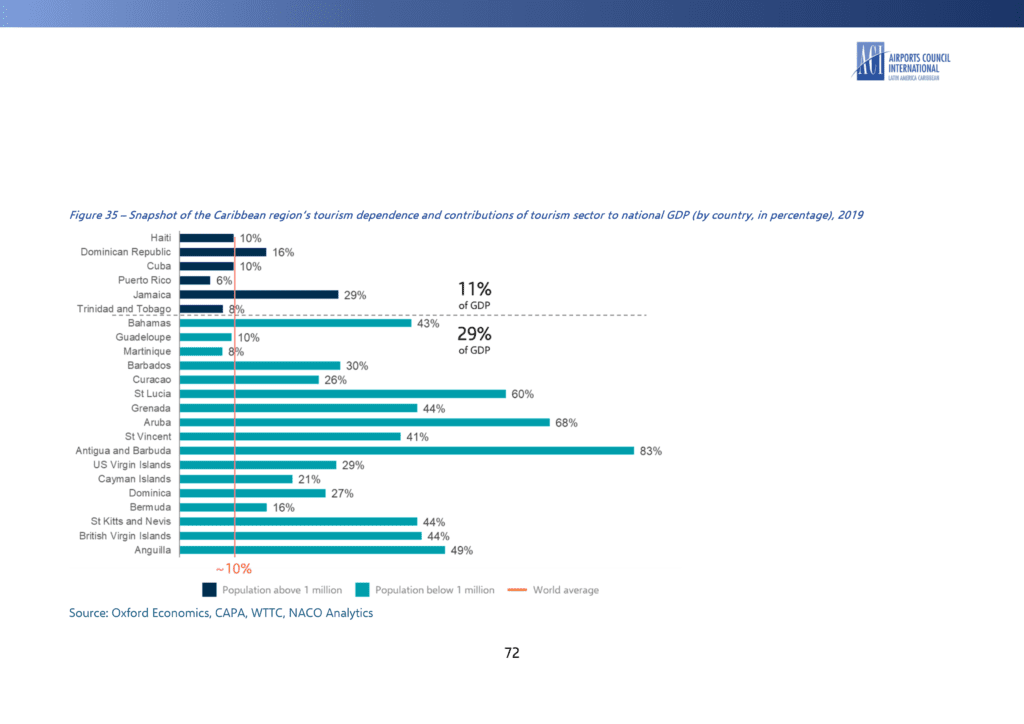

El estudio destaca un mecanismo estructural: la mayoría de los centros turísticos caribeños (y sus aeropuertos) compiten por el mismo tráfico de la Costa Este, con muy poca diferenciación. Esta lógica es económicamente racional. En varios pequeños estados insulares, el turismo contribuye entre el 60 y el 80 % del PIB; Antigua, Santa Lucía y Aruba se encuentran entre las economías más expuestas. Para estos mercados, atraer más vuelos de los principales mercados emisores de Norteamérica y Europa es, como señala el informe, una prioridad económica crítica.

Los recursos para el desarrollo de servicios aéreos y la atención política se concentran, por lo tanto, principalmente en asegurar vuelos lucrativos desde Norteamérica para apoyar el empleo local y el turismo. Una nueva ruta directa desde JFK o YYZ atrae visitantes de alto gasto, empleos inmediatos e ingresos fiscales, mientras que lanzar un vuelo a una isla vecina produce beneficios más modestos y menos tangibles.

“Agradable de tener, no una prioridad comercial estratégica”

En este contexto, un ejecutivo de aviación caribeño entrevistado por NACO plantea la disyuntiva de la manera más directa posible. Según el testimonio recogido en el estudio, los recursos limitados se destinan a donde el retorno es inmediato, es decir, a vuelos desde EE. UU., no necesariamente a otras islas del Caribe.

En términos más generales, las partes interesadas de la industria entrevistadas para el estudio reiteraron que acogerían con agrado una mayor conectividad intrarregional, pero reconocieron que generalmente se trata como algo “agradable de tener” en lugar de una prioridad comercial estratégica para los aeropuertos. La frase, breve, condensa una década de racionalidad económica.

La trampa turística del “una parada, una isla”

Esta competencia frontal se ve reforzada por la propia naturaleza del producto turístico caribeño y las preferencias de los mercados emisores. Según una investigación de mercado citada por NACO, el turista norteamericano típico tiene en promedio 12 días de vacaciones al año y viaja una vez al año para una estancia de aproximadamente 8 días. La consecuencia directa: vuela a una sola isla y permanece allí durante toda la duración del viaje.

La oferta turística caribeña se ha ajustado a esta demanda: los complejos turísticos con todo incluido y los vuelos punto a punto son la norma, proporcionando vacaciones cómodas y eficientes. Como resume un actor de la industria citado en el estudio, los turistas estadounidenses no tienen tiempo para ir de isla en isla: vienen al Caribe por cinco o siete días y quieren pasar todas sus vacaciones en un solo lugar. La red aérea interna sigue siendo, como resultado, escasa, infrecuente y menos viable financieramente.

Una lógica que se refuerza a sí misma

El mecanismo es, por tanto, acumulativo. La demanda turística norteamericana favorece las estancias en una sola isla. Los aeropuertos concentran sus esfuerzos comerciales en los mercados emisores que alimentan este modelo. Las aerolíneas ajustan sus redes a esta demanda dominante. Los vuelos intrarregionales siguen siendo infrecuentes, por lo tanto, caros, por lo tanto, infrautilizados por los residentes, lo que priva al segmento intrarregional de la demanda local que podría compensar la debilidad del turismo interinsular. El bucle se cierra sobre sí mismo.

El estudio de NACO no reprocha a los aeropuertos ser racionales en sus decisiones. Sin embargo, señala que la ausencia de incentivos compensatorios —políticos, regulatorios, económicos— permite que esta lógica de duplicación se arraigue. El informe recomienda explícitamente un enfoque bilateral dirigido y esquemas de incentivos para la conectividad regional, que exploraremos en el artículo final de esta serie.

El próximo artículo aborda otro obstáculo estructural: la paradoja de una liberalización aérea caribeña que es efectiva sobre el papel, pero fragmentada en la práctica.

Fuente: NACO (Netherlands Airport Consultants), The State of Air Connectivity in the Caribbean: A Renewed Vision for Progress, estudio independiente encargado por ACI-LAC, marzo de 2026, 128 páginas. Fuentes de datos: secciones 4.4 y 4.5. Fuentes de referencia: NACO Analytics, Cirium.