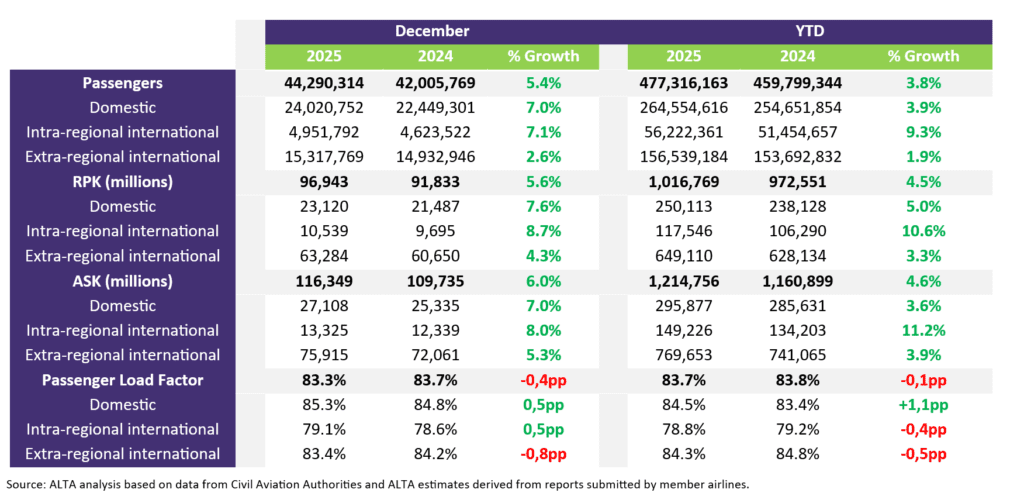

América Latina y el Caribe cerraron 2025 con 477,3 millones de pasajeros, lo que representa un crecimiento interanual del 3,8% y 17,5 millones de viajeros adicionales en comparación con 2024. A primera vista, la cifra sugiere una consolidación sostenida más que una expansión acelerada. Sin embargo, los datos publicados por la ALTA (Latin American and Caribbean Air Transport Association) revelan una transformación más estructural: un desplazamiento en los equilibrios de poder de la aviación regional.

El 84% del crecimiento neto provino del tráfico doméstico e intra-regional. El centro de gravedad ya no es la recuperación intercontinental, sino la consolidación interna. En ese contexto, tres países destacan — Brasil, Argentina y Panamá — configurando lo que cada vez más se asemeja a un nuevo triángulo estratégico en la aviación regional.

Brasil: el motor de la demanda

Brasil se mantuvo como el mayor mercado aéreo de América Latina en 2025, con 129,6 millones de pasajeros, según el informe anual de tráfico publicado por la ALTA en febrero de 2026. El país aportó por sí solo 11,2 millones de pasajeros adicionales interanuales, lo que equivale a un crecimiento del 9,4%, la mayor contribución neta de la región.

Dos hitos subrayan el peso estructural de Brasil. Por primera vez, el tráfico doméstico superó los 100 millones de pasajeros. El tráfico internacional también alcanzó un máximo histórico de 28,4 millones de pasajeros, con un aumento del 13,4% interanual.

Lo que otorga relevancia estratégica al desempeño brasileño es su dimensión receptiva. Las llegadas internacionales por vía aérea aumentaron un 33,2% en 2025, con un crecimiento del 77% en visitantes argentinos, según cifras citadas por la ALTA. El tráfico aéreo entre Brasil y Argentina creció un 29,7% interanual, representando aproximadamente un tercio del crecimiento internacional de Brasil.

Brasil ya no es solo un gran mercado doméstico. Actúa como un polo regional de demanda, fortaleciendo los corredores internos de América del Sur.

Argentina: el nodo de aceleración

Argentina registró el mayor crecimiento porcentual de la región en 2025. El tráfico total alcanzó 33,3 millones de pasajeros, un aumento del 13,2% interanual, equivalente a 3,9 millones de pasajeros adicionales.

El tráfico doméstico creció un 9,1%, mientras que el internacional se incrementó un 18,2%. La expansión de la oferta aérea desempeñó un papel decisivo. Según datos de la ALTA, el tráfico entre Argentina y Brasil aumentó un 38%, las rutas hacia República Dominicana crecieron un 93% y las conexiones con Colombia un 28%.

Este patrón refleja un contexto de mayor apertura de mercado y expansión de la conectividad internacional. El crecimiento argentino en 2025 no fue simplemente una recuperación cíclica, sino una expansión impulsionada por corredores específicos. El país emerge como un acelerador clave de los flujos intra-LAC.

Panamá: el conector estratégico

Panamá registró casi 21 millones de pasajeros en 2025, con un crecimiento del 9% interanual, equivalente a 1,7 millones de viajeros adicionales. A diferencia de Brasil y Argentina, el papel estratégico de Panamá radica menos en el volumen absoluto y más en la estructura de conectividad.

El tráfico origen-destino entre Panamá y Estados Unidos totalizó 4,63 millones de pasajeros en 2025, un aumento del 8,1% interanual. Esto resulta particularmente significativo considerando que el tráfico total entre América Latina y Estados Unidos se contrajo un 0,3% durante el mismo período, según los datos regionales agregados de la ALTA

El hub de Tocumen continúa captando y redistribuyendo flujos incluso cuando el tráfico continental se desacelera. Funciona como bisagra entre América del Norte y América del Sur, respaldado por una gestión disciplinada de capacidad y una optimización constante del hub.

Disciplina de capacidad y equilibrio de mercado

Más allá del desempeño por país, destaca la solidez estructural de la región. La ALTA informa que los ASK (available seat kilometers) crecieron un 4,6% en 2025, mientras que los RPK (revenue passenger kilometers) aumentaron un 4,5%. El factor de ocupación promedio regional alcanzó el 83,7% durante el año.

La expansión de la capacidad siguió de cerca el crecimiento de la demanda. El número total de vuelos aumentó un 2%, la oferta de asientos creció un 3,1%, y el promedio de asientos por vuelo se situó en 160, frente a 158 en 2024.

Esta alineación sugiere un entorno de mercado equilibrado — sin sobreoferta ni sobrecalentamiento. Para aerolíneas y aeropuertos, refleja disciplina operativa más que expansión especulativa.

Una región que crece desde dentro

La característica definitoria de 2025 no fue el resurgimiento del largo radio, sino el fortalecimiento regional.

Con el 84% del crecimiento neto procedente de operaciones domésticas e intra-regionales, América Latina y el Caribe están consolidando su conectividad interna. Corredores como Brasil–Argentina y Panamá–Estados Unidos muestran que el tráfico se reorganiza en torno a flujos regionales eficientes, en lugar de depender exclusivamente de la demanda transatlántica o transpacífica.

Incluso los mercados con resultados moderados o mixtos contribuyen a esta dinámica estructural. México se mantuvo como el segundo mayor mercado con 122,4 millones de pasajeros (+2,4%), mientras que Colombia alcanzó 57,5 millones (+1,7%), pese a la debilidad doméstica en Bogotá. Perú registró 28,5 millones de pasajeros (+5,9%), beneficiado por la ampliación de infraestructura aeroportuaria en Lima. En el Caribe, República Dominicana lideró el crecimiento con 19,6 millones de pasajeros (+3,1%), mientras que Jamaica experimentó una caída del 7,7%, principalmente vinculada a disrupciones operativas tras el huracán Melissa en el cuarto trimestre.

Estas variaciones evidencian una región en transición — diversificada, impulsada por corredores y cada vez más interdependiente.

Implicaciones estratégicas para 2026

La tasa de crecimiento regional del 3,8% confirma estabilidad. Sin embargo, el mensaje más relevante es la redistribución estructural.

Brasil consolida su posición como motor de demanda regional. Argentina acelera mediante una conectividad liberalizada y la expansión de corredores internacionales. Panamá refuerza su papel como hub de redistribución norte–sur. Juntos, configuran un eje triangular que está modelando los flujos de aviación en América Latina y el Caribe.

Si la modernización regulatoria y los marcos competitivos continúan avanzando — como destacó el CEO de la ALTA, Peter Cerdá, en su declaración de febrero de 2026 — el crecimiento impulsado internamente podría intensificarse. Los datos hablan de recuperación. Los corredores revelan reconfiguración. Y en 2025, esa reconfiguración situó a Brasil, Argentina y Panamá en el centro del mapa de poder de la aviación latinoamericana y caribeña.